久米至聖廟撤去を怠る事実の違法確認等請求事件(住民訴訟)

那覇地方裁判所 令和2年(行ウ)第10号

令和4年3月23日 民事第1部 判決

口頭弁論終結日 令和4年1月12日

原告 A、B

上記両名訴訟代理人弁護士 徳永信一 岩原義則

被告 那覇市長 C

被告 那覇市

同代表者市長 C

被告両名訴訟代理人弁護士 上原義信 仲里豪 宮尾尚子 崎山敬太郎

被告那覇市長補助参加人兼被告那覇市訴訟参加人

一般社団法人久米崇聖会

同代表者代表理事 D

同訴訟代理人弁護士 当山尚幸 大島優樹 大島義則

■ 主 文

■ 事 実 及び 理 由

1 原告らの請求をいずれも棄却する。

2 訴訟費用は原告らの負担とする。

1 被告那覇市長C(以下「被告市長」という。)が、別紙物件目録記載の各土地につき、被告市長補助参加人兼被告那覇市訴訟参加人(以下、単に「補助参加人」という。)に対し、上記各土地を敷地とする別紙施設目録記載の久米至聖廟(以下「本件施設」という。)の収去及び上記各土地の明渡しを請求することを怠る事実が違法であることを確認する。

2 被告那覇市(以下「被告市」という。)が、補助参加人に対し、令和元年5月29日にした本件施設を対象とする固定資産税減免処分のうち、大成殿及び啓聖祠(床面積84.37平方メートル)に係る部分が無効であることを確認する。

[1]1 本件は、被告市の住民である原告らにおいて、当時の那覇市長が平成26年3月28日付けで補助参加人に対して別紙物件目録記載の各土地所在の松山公園(被告市が管理する都市公園である。)の敷地内に久米至聖廟(本件施設。以下、その敷地を「本件土地」という。)を設置することを許可し、かつ、令和元年5月19日付けで本件施設の一部である大成殿及び啓聖祠について固定資産税の減免処分をしたこと(以下「本件減免処分」という。)は、政教分離原則(憲法20条1項後段、同条3項、89条)に違反する無効なものであると主張して、被告市長に対し、補助参加人に対して本件施設の撤去及び本件土地の明渡しを請求することを怠る事実(以下「本件怠る事実」という。)が違法であることの確認を求める(請求の趣旨第1項)とともに、被告市に対し、補助参加人に対する本件減免処分が無効であることの確認を求める(請求の趣旨第2項)事案である。

[2] 別紙「関係法令等の定め」に記載のとおり

[3]ア 原告らはいずれも那覇市の住民である。

[4]イ 被告市は、地方自治法1条の3第2項所定の普通地方公共団体であり、被告市長は、被告市の執行機関たる市長である。

[5]ウ Cは、平成26年11月16日開票の那覇市長選で当選し、同月18日から被告市の市長を務めている。

[6]エ 補助参加人は、昭和37年11月5日に設立され、肩書住所地に主たる事務所を置く一般社団法人であり、久米至聖廟(大成殿・啓聖祠)及び明倫堂並びに天尊廟・天妃宮を広く一般に公開し、かつての琉球王朝の発展に多大な功績を築いた久米三十六姓の歴史研究、論語を中心とする東洋文化の普及並びに人材の育成を図り、もって地域社会への貢献、世界平和に寄与することを目的とし、この目的を達成するため、久米至聖廟(大成殿・啓聖祠)及び明倫堂並びに天尊廟・天妃宮の維持管理と公開に関する事業等を行うものとされている。

(乙20)

[7] 松山公園は、別紙物件目録記載の各土地上に所在し、被告市が管理する都市公園法上の都市公園である。本件施設は補助参加人が所有しており、松山公園内に所在している。

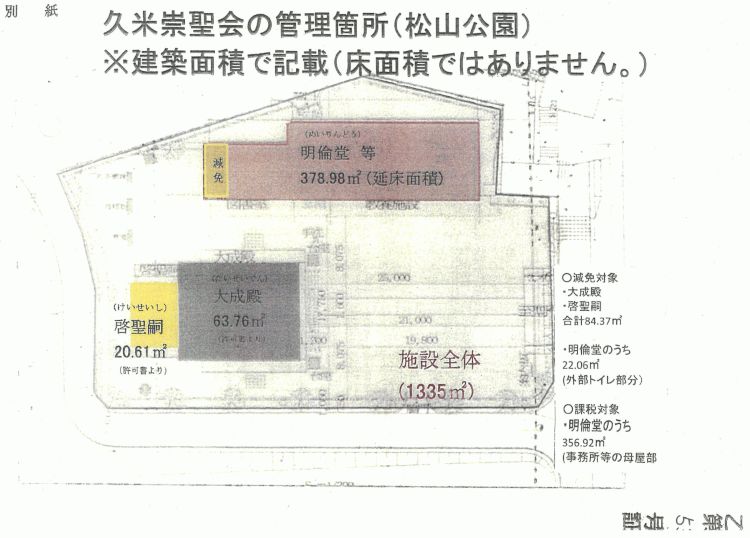

[8] 本件施設は、儒学(儒教。これが宗教であるかは後記のとおり争いがあるが、以下、原則として、単に「儒教」と表記する。)の祖である孔子並びにその門弟である四配(顔子、曾子、子思子及び孟子)を祀る廟(いわゆる孔子廟)であり、大成殿(床面積63.76平方メートル)、啓聖祠(同20.61平方メートル)、明倫堂・図書館(同372.59平方メートル)、至聖門及び御庭空間等によって構成されている。

(甲24、乙5、6、16、53)

[9]ア 補助参加人は、当時の那覇市長に対し、平成22年11月15日付けで、本件施設に係る公園施設設置許可申請及び使用料減免申請をし、同市長は、平成23年3月31日付けで設置の許可(設置の期間は平成26年3月31日まで)をするとともに、使用料(年額576万7200円)を全額免除した。

(乙11、12、丙150)

[10]イ 補助参加人は、平成24年3月20日、本件施設の工事に着手し、平成25年4月30日までに同工事を完了した。

(乙14、15)

[11]ウ 補助参加人は、当時の那覇市長に対し、平成26年3月18日付けで、本件施設に係る公園施設設置許可の更新申請及び使用料の減免申請をし、同市長は、同月28日付けで設置の許可(更新。設置の期間は同年4月1日から平成29年3月31日まで)をするとともに、使用料(年額576万7200円)を全額免除した。

(乙16~19)

[12]エ 補助参加人は、被告市長に対し、平成29年3月21日付けで、本件施設に係る公園施設設置許可の更新申請及び使用料の減免申請をし、同市長は、同年4月1日付けで設置の許可(更新。設置の期間は同日から平成32年3月31日まで)をするとともに、使用料(年額576万7200円)を全額免除した。

(乙39~42)

[13]オ 補助参加人は、被告市長に対し、令和2年2月18日付けで、本件施設に係る公園施設設置許可の更新申請及び使用料の減免申請をし、同市長は、同年4月1日付けで都市公園法5条2項に基づく設置の許可(更新。設置の期間は同日から令和5年3月31日まで)をするとともに、使用料(年額576万7200円)を全額免除した(以下では、累次の本件施設の設置の許可を、特に区別することなく「本件設置許可」という。)。

(丙151、弁論の全趣旨)

[14]ア 補助参加人は、被告市長に対し、平成31年4月23日付けで、本件施設のうち、大成殿及び啓聖祠(床面積合計84.37平方メートル)の全部並びに明倫堂の一部(外部トイレ部分22.06平方メートル)について、地方税法367条、那覇市税条例71条2項に基づく固定資産税の減免申請をし、同市長は、所要の調査を経てこれを認め、令和元年5月29日付けで、これらの施設に対する固定資産税についての減免処分をした(ただし、原告らが無効を主張する本件減免処分は、大成殿及び啓聖祠に係るものに限られる。)。なお、その際、固定資産税減免決定通知書には、那覇市税条例71条1項4号に基づく減免である旨が記載されていた。

(乙50~53)

[15]イ 被告市長は、令和3年5月27日、補助参加人に対し、上記アの固定資産税減免処分に係る固定資産税減免決定通知書において、適用条項として那覇市税条例71条1項4号が記載されているのは誤りであり、正しくは同項2号であるから、これを更正する旨通知した。

(乙61)

[16]ア(ア) 原告Aは、平成26年7月24日、那覇市監査委員に対し、同年3月28日付けの本件施設の設置許可(前記(3)ウ)は都市公園法及び那覇市公園条例に違反する違法な財務会計行為であるとして、同設置許可を取り消し、本件施設の敷地(本件土地)の地代相当額の支払を当時の那覇市長及び補助参加人に請求することを求める住民監査請求を行った。

[17](イ) 那覇市監査委員は、平成26年8月28日、本件設置許可は非財産的な目的のための行為であり、地方自治法242条1項に規定されている財務会計上の財産管理行為に当たらないことを理由に上記監査請求を却下し、原告Aに対し、同年9月2日、その旨の通知をした。

[18](ウ) 原告Aは、平成26年9月30日、当時の那覇市長が本件設置許可をし、その使用料を全額免除したことは政教分離原則に違反し、被告市長は違法に使用料の徴収を怠っているなどと主張して、① 地方自治法242条の2第1項3号に基づき、被告市長が、同年4月1日から同年7月24日までの間の使用料(以下「本件使用料」という。)を請求しないことが違法であることの確認、② 被告市に対する、同項2号に基づく本件設置許可の取消し、③ 被告市長に対する、同項4号本文に基づく本件土地の使用料相当額の当時の那覇市長に対する損害賠償請求及び補助参加人に対する不当利得返還請求又は損害賠償請求を連帯債務として請求することを求めて訴えを提起した(当庁平成26年(行ウ)第17号)。

[19]イ(ア) 原告Aは、平成27年4月24日、那覇市監査委員に対し、平成26年3月28日付けの本件設置許可と同時になされた本件土地の使用料の免除は政教分離原則に違反する違法な財務会計行為であるとして、本件土地について本来徴収すべき地代相当額の支払を那覇市と那覇市長に請求することを求める住民監査請求を行った。

[20](イ) 那覇市監査委員は、平成27年6月5日、上記監査請求が、上記使用料の免除から1年を経過した後にされたことなどを理由にこれを却下し、原告Aに対し、同日頃、その旨の通知をした。

[21](ウ) 原告Aは、平成27年6月15日、④ 被告市長に対する、地方自治法242条の2第1項3号に基づく平成26年7月25日から平成27年4月24日までの間の本件土地の使用料の徴収を怠る事実の違法確認、⑤ 被告市長に対する、同項4号本文に基づく上記④の使用料相当額の当該期間中の各那覇市長に対する損害賠償請求及び補助参加人に対する不当利得返還請求の各請求をすることを求めて訴えを提起した(当庁平成27年(行ウ)第13号)。

[22]ウ(ア) 当庁は、上記ア(ウ)及びイ(ウ)の各訴えを併合審理した上で、平成28年11月29日、いずれも適法な監査請求を経ていないとして、これらをいずれも却下する旨の判決を言い渡した。

[23](イ) 原告Aは、上記(ア)の判決に対し控訴を提起したものの(福岡高等裁判所那覇支部平成29年(行コ)第1号)、その後、控訴審において、上記イ(ウ)に係る訴えを取り下げた。

[24](ウ) 控訴審は、平成29年6月15日、上記ア(ウ)の各訴えのうち、②の本件設置許可の取消しを求める部分について控訴を棄却し、その余の請求の部分(①本件使用料を請求しないことが違法であることの確認を求める部分及び③本件使用料相当額の当時の那覇市長に対する損害賠償請求及び補助参加人に対する不当利得返還請求又は損害賠償請求を連帯債務として請求することを求める部分)については、適法な監査請求を経ているものとして、これと異なる原判決を取り消し、同部分を当庁に差し戻す旨の判決を言い渡し、同判決は確定した。

[25]エ(ア) 上記ウ(ウ)の差戻判決により、上記ア(ウ)の各訴えのうち、①及び③に係る部分が当庁に係属したところ(当庁平成29年(行ウ)第9号)、原告Aは、その後、③ 使用料相当額の当時の那覇市長に対する損害賠償請求及び補助参加人に対する不当利得返還請求又は損害賠償請求を連帯債務として請求することを求める部分を取り下げた。

[26](イ) 当庁は、平成30年4月13日、本件使用料の免除は、政教分離原則を定めた憲法20条1項後段、3項、89条に反し違憲無効であるとして、本件使用料を請求しないことが違法であることの確認を求める原告Aの請求を全部認容する旨の判決を言い渡した(以下「前件差戻後第一審判決」という。)ところ、被告市長及び補助参加人が控訴を提起した(福岡高等裁判所那覇支部平成30年(行コ)第5号)。

[27](ウ) 控訴審は、平成31年4月18日、前件差戻後第一審判決と同様、本件使用料の免除は違憲無効としたが、那覇市公園条例及び那覇市公園条例施行規則上、被告市長が特に必要と認める場合に都市公園の使用料の一部を免除することができる旨規定されていることから、被告市長が補助参加人から本件設置許可に伴う公園使用料を徴収すべき義務を負うとしても、本件使用料の全額を徴収しないことが被告市長の財産管理上の裁量権の範囲を逸脱し、又はこれを濫用するとはいえず、直ちに違法であるということはできないとして、原告Aの請求につき、具体的金額を示すことなく一部認容すべきものとし、その余の請求を棄却する旨の判決を言い渡した(以下「前件差戻後控訴審判決」という。)。これに対し、被告市長及び補助参加人が被告市長敗訴部分につき上告及び上告受理申立を、原告Aが同原告敗訴部分につき上告受理申立をした。

[28]オ(ア) 上告審は、令和2年7月29日、被告市長の上告及び上告受理申立につき、補助参加人の上告及び上告受理申立後にされたものであり、二重上訴に当たり不適法であるとして却下・不受理決定をし、補助参加人の上告受理申立につき、不受理決定をし、原告Aの上告受理申立につき、受理決定をした上で大法廷に回付した。

[29](イ) 上告審は、令和3年2月24日、被告市長が、被告市の管理する都市公園内の国公有地上に孔子等を祀った本件施設を所有する一般社団法人である補助参加人に対して、本件使用料の全額を免除した行為は、当該事情の下では、本件施設の観光資源等としての意義や歴史的価値を考慮しても、一般人の目から見て、被告市が補助参加人の本件施設における活動に係る特定の宗教に対して特別の便益を提供し、これを援助していると評価されてもやむを得ないものであって、市と宗教との関わり合いが、我が国の社会的、文化的諸条件に照らし、信教の自由の保障の確保という制度の根本目的との関係で相当とされる限度を超えるものとして、憲法20条3項の禁止する宗教的活動に該当するものと解されると判断するとともに、地方自治法231条の3第1項、240条、地方自治法施行令171条の2から171条の7までの規定によれば、客観的に存在する使用料に係る債権を理由もなく放置したり免除したりすることは許されず、原則として、地方公共団体の長にその行使又は不行使について裁量はないというべきであり、本件においても、被告市長において、本件使用料に係る債権の行使又は不行使についての裁量があるとはいえないから、被告市長が補助参加人に対して本件使用料の全額を請求しないことが違法であるとして、前件差戻後控訴審判決中、原告Aの敗訴部分を破棄し、同部分につき、補助参加人の控訴を棄却し、被告市長の控訴を却下する旨の判決を言い渡した(最高裁判所令和元年(行ツ)第222号、同年(行ヒ)第262号同3年2月24日大法廷判決・民集75巻2号29頁。以下「前件最高裁判決」という。)。

(甲2~10)

[30]ア 被告市長は、前件最高裁判決を受け、補助参加人に対し、令和3年5月28日付けで、① 平成23年3月31日付け公園施設設置許可書(新規)記載の使用料の減免、② 同年9月14日付け公園施設設置許可書(変更)記載の使用料の減免、③ 平成26年3月28日付け公園・有料公園施設使用料減免通知書記載の使用料の全額免除、④ 平成29年4月1日付け公園・有料公園施設使用料減免通知書記載の使用料の全額免除、⑤ 令和2年4月1日付け公園・有料公園施設使用料減免通知書記載の使用料の全額免除の各処分に係る下記(ア)ないし(ウ)の公園使用料を請求した。

(ア) 平成26年4月1日~同年7月24日分 181万5705円

(イ) 平成28年6月~令和3年5月分 2881万4400円

(ウ) 令和3年6月~令和4年3月分 480万2400円

(乙56)

[31]イ 補助参加人は、令和3年6月28日、上記ア(ア)及び(イ)の使用料の全額を納付したほか、その後、同(ウ)のうち、本件口頭弁論終結時において発生していた令和4年1月分までの使用料を順次納付した。

(丙167)

[32]ア 原告らは、令和2年2月26日、那覇市監査委員に対し、被告市において、補助参加人に対し、政教分離原則に反する憲法違反を理由に本件施設の設置許可の取消し又は解除して本件施設の撤去を求めること、及び、本件施設に係る1年間分の固定資産税相当の金員を請求することなどを求める職員措置請求(以下「本件監査請求」という。)を行った。

[33]イ 那覇市監査委員は、令和2年4月22日、本件監査請求のうち、本件施設の撤去を求める部分は、本件設置許可が財務会計上の財産管理行為に該当するものではないから住民監査請求の対象とはならないとして却下し、1年間の固定資産税の減免措置は那覇市税条例71条第1項4号ないし同項2号所定の要件を満たすから、当該固定資産税を徴収しないことが不当又は違法であるとはいえないとして、当該固定資産税相当の金員の請求を求める部分を棄却して、同月23日、その旨原告らに通知した。

(甲1)

[34] 原告らは、令和2年5月12日、本件訴えを提起した。

(当裁判所に顕著)

(1) 本案前の争点

本件怠る事実の財務会計行為該当性等【請求の趣旨第1項関係】

(2) 本案の争点

ア 本件設置許可の違憲性【請求の趣旨第1項関係】

イ 本件減免処分の違憲性等【請求の趣旨第2項関係】

ア 本件怠る事実の財務会計行為該当性

[35] 住民訴訟は、地方財務行政の適正な運営を確保することを目的とするものであるから、住民訴訟の対象となるものは地方自治法242条1項所定の地方公共団体の執行機関又は職員による同項所定の一定の財務会計上の違法な行為又は怠る事実に限られ、それ以外の一般行政上の行為又は怠る事実は、住民訴訟の対象とはならない(最高裁判所昭和51年3月30日第三小法廷判決・裁判集民事117号337頁、最高裁判所平成2年4月12日第一小法廷判決・民集44巻3号431頁参照)。

[36] これを財産管理行為についていうと、普通地方公共団体の財産管理行為の全てが財務会計上の行為に該当するものではなく、それらの行為のうち当該財産としての財産的価値に着目し、その価値の維持・保全を図る財務的処理を直接の目的とする財務会計上の財産管理行為に限られ、非財産的な目的のためにする管理行為は、たとえそれが何らかの形でその財産の財産的価値に影響を及ぼすことがあっても、住民監査請求の対象である財産の管理には該当しないと解される。

[37] 本件設置許可は、都市公園法5条2項に基づく許可であって、本件施設につき、地域の歴史文化を普及し継承する施設であり、都市公園法2条2項6号の教養施設、うち同法施行令5条5項1号の体験学習施設として設置許可をしたものであるところ、都市公園法上、教養施設の設置を許可するか否かについては、これを都市公園に設置することによって住民等の心身の健康や良好な生活環境に寄与し、公共の福祉の増進に資することとなるか否かという観点から判断されるべきものであると解される一方、設置許可の要件として、都市公園の敷地たる土地や公園施設の一部をなす建物等の財産価値に関するものは見当たらない。

[38] そうすると、本件設置許可は、都市公園又は公園施設の一部をなす不動産の財産的価値に着目し、その価値の維持、保全を図る財務的処理を直接の目的とした財務会計上の財産管理行為には該当しない。したがって、本件施設の設置許可が違法であることを理由として本件施設の撤去及び土地明渡しを請求することもまた、本件施設が存続することによって、当該都市公園の機能を維持向上させるものか、あるいは毀損低下させるものかという都市公園という行政目的に着目し、公園管理上の観点から判断するものであって、都市公園又は公園施設の一部をなす不動産の財産的価値に着目し,その価値の維持、保全を図る財務的処理を直接の目的とした財務会計上の財産管理行為には該当しない。

イ 適法な住民監査請求の不存在

[39] 原告らによる本件監査請求の要旨のうち、本件訴えにおける請求の趣旨第1項に係るものは「被告市は、松山公園内に平成25年に建設された補助参加人所有の本件施設の設置許可処分を取消し、または、同契約を解除し、その撤去を求めよ。」というものであるところ、本件監査請求は、本件設置許可が違法であることを理由として、本件設置許可の取消し及び本件施設の撤去を求めるものである。しかるに、上記アのとおり、本件設置許可は財務会計上の財産管理行為には該当しないから、住民監査の対象とはならず、したがって、本件訴えにおける請求の趣旨第1項は、適法な住民監査請求を経ていないものとして不適法である。

ア 本件怠る事実の財務会計行為該当性

[40] 請求の趣旨第1項に係る原告らの主張は、本件施設についての本件設置許可はそもそも違憲無効であり、本件施設は被告市の公有財産である本件土地を不法占拠しているというものである。その上で、原告らは、不法占拠状態の本件施設の撤去と本件土地の明渡しの請求を放置する所為を怠る事実として構成しているのであって、被告市長及び補助参加人が指摘するように、本件設置許可を財産管理行為と捉えているのではない。不法占拠状態を解消し原状回復をする行為は、財産管理行為にほかならず、これを放置することが財産の管理を怠る事実となるのは明白である。

イ 適法な住民監査請求の存在

[41] 普通地方公共団体の住民が当該普通地方公共団体の長その他の財務会計職員の財務会計上の行為を違法、不当であるとして、その是正を求める監査請求をした場合には、特段の事情が認められない限り、同監査請求は当該行為が違法、無効であることに基づいて発生する実体法上の請求権を当該地方公共団体において行使しないことが違法、不当であるという財産の管理を怠る事実についての監査請求もその対象として含む(最高裁判所昭和62年2月20日第二小法廷判決・民集41巻1号122頁参照)。

[42] 本件監査請求において、「本件設置処分を取消し、または、同契約を解除し、その撤去を求めよ。」として、本件建物の設置による違法な財産管理の是正を求めている以上、本件請求の趣旨第1項に係る適法な住民監査請求があったと解することに何ら問題はない。

ア 儒教の宗教性及び補助参加人の宗教団体性等

[43](ア) 儒教は、学問としての側面と宗教としての側面を併せ持つ思想信仰体系である。それは、祖先の霊、魂、魄といった超自然的存在を信仰し、血族による招魂再生の儀式を通じて永遠性を獲得し、超越的絶対者たる天との合一を目指すものであり、宗教としての側面を有することは否定できない。本件施設で行われる釋奠祭禮(孔子やその弟子である四配を祀る行事で、孔子祭とも呼ばれる。)は、久米三十六姓の先祖崇拝や儒教の始祖である孔子に対する信仰と強く結びついた宗教としての儒教に裏付けられている。

[44](イ) 補助参加人は久米三十六姓の末えいが組織する団体であり、本件施設及び道教の神を祀る礼拝施設といった宗教的施設を所有し、釋奠祭禮等の宗教上の行為を行い、もって特定の宗教である儒教ないし道教の信仰、礼拝又は普及等の宗教的活動を事業の核心としている。

[45] 儒教の宗教性は先祖の魂魄を招魂再生する儀式にあるところ、補助参加人が久米三十六姓の末えいから組織された血族(宗族)集団であることと照らし合わせると、それが儒教という「宗教の組織若しくは団体」であることは明らかである。

[46](ウ) 釋奠祭禮は孔子及び四配並びに啓聖公(孔子の父)を祀る行事である。毎年孔子の生誕とされる9月28日に行われ、正装した神官たちが伝統的な式次第に基づいて至聖門から入ってくる孔子の霊を「神」として迎えて大成殿に案内し、祝文を読み上げて饗応儀式を行った後、孔子の霊を至聖門から送り返すという招魂再生の儀式であり、その宗教的意義を否定することはできない。

[47](エ) 本件施設は儒教の始祖である孔子並びにその門弟である四配を祀る廟であり、大成殿、啓聖祠、明倫堂、至聖門及び御庭空間によって構成されるところ、至聖門の中央の正門は孔子の霊魂を送迎するための扉とされており、1年に1度、釋奠祭禮の日のみに開かれる。御庭空間、大成殿に向かう御路及び大成殿正面階段の孔子を迎えるためにはめ込まれた石龍陛と一体となって、釋奠祭禮を実施するための施設である。

[48] 本殿である大成殿は孔子を祀る霊廟であり、その中央には孔子像と神位(神霊の座)が、その左右には四配の神位がそれぞれ置かれ、信者ないし参列者の礼拝を受ける。受験合格や家族繁栄等を祈願する者もいる。啓聖祠は、孔子の父など祖先の霊を祭る建物であり、釋奠祭禮の一部が行われているが、一般公開されていない。

[49] 本件施設の前身である旧至聖廟から本件施設へ孔子像などを移転する際には、遷座御願なる儀式が行われ祈祷がされたところ、これは、旧至聖廟と本件施設との神霊的同一性を確保するための儀式であり、旧至聖廟においても現在の本件施設においても、合格祈願や儒教信者による礼拝がなされている。

[50] 本件施設は、儒教の宗教的儀式である釋奠祭禮を行うことを主たる目的とする宗教的施設にほかならない。

[51](オ) 以上のとおり、本件施設は、久米三十六姓の祖霊を信仰する信徒集団である補助参加人による宗教的祭祀としての釋奠祭禮を執行するための宗教的施設にほかならない。前件最高裁判決も、補助参加人が「宗教団体」に該当することを是認していると読むべきである。

イ 本件設置許可が政教分離原則に違反すること

[52](ア) 前件最高裁判決は、本件施設の敷地使用料の全額免除がなされたことをもって政教分離原則違反があると認定したものであるところ、これを受け、被告市長が補助参加人に対して同使用料を請求し、これを補助参加人が納付した。そうすると、本件における問題点は、本件施設の敷地使用料が適正に支払われていたとしても、都市公園に本件施設という宗教施設としての性格を有する建築物が設置され、そこで私的な血縁集団である補助参加人による釋奠祭禮という宗教性を濃厚に帯びた儀礼が行われるということをもって、なお、本件施設に係る本件設置許可が政教分離原則に違反するものといえるかどうか、という点である。

[53] この点、本件施設を訪れる参拝客ないし観光客が減少し、本件施設の公共的価値が希薄となっている状況において、広大な中庭とともに都市公園の相当部分を占有し、一般的な公園としての利用を制約している現状をみれば、たとえ那覇市公園条例所定の公園使用料を支払っているとしても、宗教団体としての性格を有する私的血縁団体である補助参加人をして宗教性を帯びる本件施設により都市公園を占拠することを容認することは、特定の宗教に対する援助ないし便宜供与に当たるといわざるを得ず、政教分離原則に違反することは当然である。

[54] 以下、詳述する。

[55](イ) 最高裁判所平成22年1月20日大法廷判決・民集64巻1号1頁(以下「平成22年最高裁判決」という。)は、国公有地が無償で宗教的施設の敷地としての用に供されている場合における政教分離違反の総合判断における判断要素として、① 当該施設の性格や来歴、② 無償提供に至る経緯、③ 利用の態様、④ 一般人の評価を挙げているところ、これらの判断要素は、たとえ公有地を敷地として提供することが無償ではない場合であっても妥当する。

[56] そして、本件施設の敷地となっている松山公園は都市公園法に基づく公園であり、不特定多数の住民等が利用する公共性の高い空間であって、そこに、久米三十六姓という血族集団の祖廟として設立され、先祖崇拝を本質とする儒教の宗教活動を執り行うことを目的とする本件施設が従前の若狭天尊廟跡地から移設されてきたのである。それが、観光資源や教育施設という公益的な目的があったとはいえ行政が主導して積極的に違憲状態が作出されたという経緯や、公園敷地の相当部分を独占的かつ排他的に占拠しているという利用態様に照らすと、たとえ通常の公園使用料が支払われていたとしても、一般人の評価に照らし、特定の宗教活動ないし宗教団体に対する「特別の便益」の提供であり、許容し得る限度を超えた「援助」に当たるという判断は変わらない。

[57](ウ) 最高裁判所平成24年2月16日第一小法廷判決・民集66巻2号673頁(以下「平成24年最高裁判決」という。)は、平成22年最高裁判決の事案において、神社施設の撤去及び市有地の明渡しの請求方法をとらずに、氏子集団による神社施設の一部の移設や撤去等と併せて市有地である敷地の一部を氏子集団の氏子総代長に適正な賃料で賃貸することは、氏子集団が当該賃貸部分において神社施設の一部を維持し、年に数回程度の祭事等を今後も継続していくことになるとしても、当該事案の事情の下では、違憲性を解消するための手段として合理的かつ現実的であって憲法89条、20条1項後段に違反しないとしたものである。

[58] この平成24年最高裁判決においては、適正な賃料が支払われることになったことをもって直ちに違憲状態が解消されたとはせず、① 神社施設の一部の移設や撤去等によって神社施設の敷地となる市有地が大幅に縮小されていること、② 祭事等において市有地の他の部分を使用する必要がなくなったこと、③ 神社施設はその敷地が公有地となる前から存在しており、これが公有地となったのも、小学校敷地の拡張に協力した用地提供者に報いるという目的によるものであったこと、④ 賃貸の方針は、氏子集団や連合町内会の意見聴取を経てその了解を得た上で策定されたものであること、⑤ 賃料の額も年3万円余りであって、その支払が将来滞る蓋然性があるとは考え難いこと、といった諸事情があることをもって違憲性が解消されたと判断されている。

[59] これを本件に即していうと、本件では、① 年576万7200円という適正な使用料が支払われることになったのみで、都市公園法上の公園である本件土地の占有ないし使用の範囲及びその態様のほか、補助参加人の閉鎖的な有り様(構成員を久米三十六姓の末えいに限定し、かつ女性を構成員に認めない。)は全く変わっていないこと、② 本件施設における釋奠祭禮の実施に際し、本件土地(使用料の対象となる市有地)以外の市有地も従前と同じく使用することになること(至聖門の外部も釋奠祭禮の典礼の式場として使用されている。)、③ 本件施設は、行政が積極的に支援して都市公園法上の公園という公共空間に、元々の所在地(若狭天尊廟跡地)から移設されたものであること、④ 那覇市は賃貸方針について、周辺市民の意見を聴取することも了解を得ることもないまま策定していること、⑤ 賃料の額は年576万7200円と高額であり、その支払が将来滞る蓋然性がないとはいい難いこと、といった諸事情がある。そして、これらを総合的に判断すると、適正な使用料の支払だけで、従前どおり都市公園法上の公園という公共空間の相当部分に当たる1335平方メートルもの広大な範囲を、本件施設の各施設やフェンスで囲い、もって独占的かつ排他的に占有する現状を何ら改善することなく、その使用を継続することは、一般人の評価に照らし、宗教団体ないし宗教上の組織若しくは団体である参加人に対する援助ないし支援に該当することは明らかであり、政教分離原則違反の違憲状態が解消されたとはいえない。

[60](エ) 被告市長及び補助参加人は、本件施設の松山公園からの撤去を求められた場合、これに要する本件施設の建設に要した多額の費用が無駄になり、かつ、更に移設費用を要することとなるところ、かかる負担が補助参加人の宗教活動の制約となり、かえって不合理である旨主張するが、本件施設を従前の所在地に戻すか、補助参加人所有の隣接地に移設すれば、補助参加人及びその構成員である久米三十六姓の末えいらにとってその宗教的活動が著しく困難となることはなく、金銭的負担についても、本件土地の使用料が年間約577万円と高額であることを考慮すると、さして強調すべきものとは考えられない。

[61](オ) 以上によれば、適正な公園使用料の支払がなされたことを前提としても、補助参加人に対する本件施設の敷地の提供による違憲状態が解消したということはできない。したがって、本件設置許可は政教分離原則(憲法20条1項後段、同条3項、89条)に違反するものであり、その重大性は明白であるから、無効である。

ア 儒教の宗教性及び補助参加人の宗教団体性等

[62](ア) 儒教とは、四書五経などの経典の研究を通じて、孔子の唱える倫理政治規範を体系化した学問のことをいうところ、江戸時代の日本においても、琉球王国時代の沖縄においても、儒学は、治世観や政治哲学、一般教養、王権理念の根拠、祭祀・習俗の基礎理念など、実社会における実践的な学問として受容されたものであって、「超自然的、超人間的本質の存在を確信し、畏敬崇拝する心情と行為」のような宗教ではない。久米村に持ち込まれた儒教も同様である。

[63](イ) 釋奠祭禮は琉球王府時代に国家的行事として行われていたものであるところ、宗教的意義を有するものではなく、歴史的意義を有する行事である。補助参加人は、琉球王府時代からの伝統行事を保存・継承するものとして、釋奠祭禮を琉球王府時代からの方式に則って施行しているのであり、宗教上の教義や宗教上の方式に則って施行しているのではない。

[64] もとより、補助参加人は、学問として受容された孔子の教えを広めるとともに、約570年前に渡来して中国文化を伝承し琉球王国の発展に寄与した久米三十六姓の歴史や、久米村と中国との外交・交流の歴史を保存することで、沖縄独特の文化・歴史を守り、沖縄を含む東洋文化を伝えることを目的とするものであって、釋奠祭禮もまた、かかる沖縄独特の文化・歴史を守り、沖縄を含む東洋文化を伝えるという目的のもと、地域の伝統行事を再現しているのである。

[65](ウ) 本件施設は、学問として受容された孔子の教えを学び研究するとともに、約570年前に渡来して中国文化を伝承した久米三十六姓の功績についての歴史を研究し、沖縄を含む東洋文化を伝えることを目的とする施設であって、宗教的活動を目的とする施設ではない。

[66] 本件施設のうち、大成殿は儒学の祖である孔子の廟であるが、儒教は学問として受容されているから、大成殿についても、宗教的施設ではなく学問の施設として捉えられている。

[67] 本件施設のうち、至聖門は、琉球王府時代に建築された至聖廟にも頭門として設置されていたものである。そのうち、中央の正門は釋奠祭禮時の開門であるが、これは伝統行事としての釋奠祭禮を再現するに当たり、琉球王府時代の方式に倣ったものにすぎず、宗教的な意図はない。そして、正門の左右に通用門を設けており、これらは開館時間内は常時開放しており、至聖門から大成殿に至る前庭、御路及び大成殿正面階段も、開館時間内は解放されており、誰でも無料で自由に立ち入ることができる。

[68] 本件施設のうち、明倫堂は琉球における最初の公立学校とされている。明倫堂においては、補助参加人がその会員及び一般市民を対象として無料の公開講座を開いており、大学教授等を講師に迎え、論語の研究や琉球及び久米村の歴史・文化等に関する種々の口座が開催されている。また、明倫堂の講堂及び展示場は、補助参加人の定めた利用規程に従い、一般の利用に供されている。

[69](エ) 補助参加人は、沖縄県において伝統的、一般的な血族で結びつく親族集団である門中という組織の構成員の集まりであり、その正会員の資格を久米三十六姓の末えいのみとしていることもこれに由来する。すなわち、補助参加人は何ら宗教、信仰によって結びついているのではなく、入退会の資格において、特定の宗教の信仰を義務付けるものではない。なお、門中は沖縄の独特の伝統、文化であるが、その結合は父系を中心とする血族組織であり、宗教上の理由とは全く異なるから、これを宗教団体と規定することは妥当ではない。沖縄県内では、県民に根付いた清明祭や盆などの祖先崇拝への儀礼を門中単位で行うことが浸透しており、特に久米村で発達している。社会通念上一般人の認識として、門中は宗教団体に該当しない。

[70](オ) 補助参加人は、上記のとおり門中という組織の構成員の集合体である上、その活動内容は、論語を中心とする東洋文化の普及、人材の育成、地域社会への貢献等と多岐にわたる。その中には儒教に関するものもあるが、いずれもその歴史的・文化的価値の伝承のために活動するものであり、何らかの宗教上の教義や信仰に基づいたものではない。

イ 本件設置許可が政教分離原則に違反しないこと

[71](ア) 原告らは、平成22年最高裁判決及び平成24年最高裁判決において摘示された判断要素等を踏まえて、本件において違憲状態は解消されたとはいえない旨主張するが、争う。

[72] 行政による特定の行為や状態が政教分離原則に抵触するか否かを判断するに当たって、当該事案に関わる諸般の事情が考慮されるべきであるとしても、その事情は事案ごとに異なるものであって、原告らが主張する事情に限られない。平成22年最高裁判決及び平成24年最高裁判決において示された判断要素は違憲性判断の要件ではなく、個別の事案において考慮された事情の域を出るものではない。

[73] なお、原告らが違憲状態が継続していることの根拠として指摘する各事情も、以下のとおり事実と異なる。

[74] まず、①本件施設が独占的かつ排他的に公園敷地を占有しているとの指摘については、本件施設は、従前から、公園施設として広く一般市民に無償公開されているのであり、フェンスも、防犯上、制限管理上の目的で設置されているにすぎず、複数箇所に出入口を設けて開館時間においては出入口を開放し、一般市民が無償かつ自由に観覧することができるのであり、公共が利用し得る状態にある。

[75] ②釋奠祭禮において本件施設外の公園敷地も使用するとの指摘についても、あくまで釋奠祭禮は本件施設内で行われるものである。また、釋奠祭禮は一般市民も無償で観覧することができるし、至聖門の外部は松山公園の敷地であり、誰でも利用可能である。

[76] ③本件施設が本件土地に移設された経緯についても、元々、当初の至聖廟は17世紀に本件土地の存する久米地域に建設され、明倫堂は18世紀に久米地域に建設されていたところ、これらが戦災により焼失した上、その用地が公用に接収されていたとの経緯がある。

[77] ④賃貸方針について周辺市民の了解を得ていないとの指摘についても、そもそも、本件施設の敷地の利用は賃貸ではなく、那覇市公園条例に基づく本件設置許可がなされていることによるものである。

[78] ⑤使用料が高額で今後支払が滞る蓋然性があるとの指摘も、現に補助参加人からの支払がなされている本件においては、合理的根拠のない指摘である。

[79](イ) 本件においては、以下のような事情を考慮すると、本件施設の敷地の明渡請求をしないことは何ら政教分離原則に違反するものではないというべきである。

[80]a 前件最高裁判決によって使用料免除処分が違憲と判断されたことを受け、被告市長は、補助参加人に対して使用料を請求しており、かつ、補助参加人はこれを納付していることから、前件最高裁判決が判示した違憲状態については既に解消されている。

[81]b 本件施設は久米村の歴史・文化を伝える施設であるところ、一般市民に無償で公開されており、観光資源等としての意義や歴史的・文化的価値を有する施設である。前件最高裁判決や前件差戻後第一審判決及び同控訴審判決でも、本件施設がこれらの意義や価値を有することは認定されている。

[82]c 本件施設は都市公園法上の教養施設に当たり、都市公園法関係法令に基づき本件設置許可等がなされているものである。前件差戻後第一審判決及び同控訴審判決も、本件施設が都市公園法上の教養施設に当たると考えることは可能と判示している。

[83](ウ) 本件施設は上記のとおり観光資源等としての意義や歴史的・文化的価値を有し、都市公園法上の教養施設に当たるにもかかわらず、宗教的性格を有することを理由に撤去を求めるとすると、宗教性を理由に補助参加人に対して不利益をもたらすこととなり、かえって、特定の宗教に対する圧迫に該当することとなるし、本件施設の設置許可を信頼して巨額の費用を負担して本件施設を設置した補助参加人の信頼を反故にするものであり、信義則に反するものである。

[84] また、補助参加人は、本件施設の設置許可を受けた後、合計2億6368万5556円を費やして本件施設を建築した上、本件施設を年中無休で開放するため、防犯対策費用や警備費用として年間約215万円~280万円を負担していたところ、本件施設を撤去するとなれば、補助参加人が投じた多額の費用が損害として発生してしまい、かつ新たな施設の建設にも多額の費用が発生してしまうことから、補助参加人の活動は著しく困難となる。

[85](エ) 以上の事情を中心にその他諸般の事情を考慮すると、本件施設について、都市公園法上の教養施設として本件設置許可を行い、条例に定められた使用料を徴収することについて、被告市と宗教との関わり合いが、我が国の社会的・文化的諸条件に照らし、信教の自由の保障の確保という制度の根本目的度の関係で相当とされる限度を超えるとは到底いえず、本件施設の撤去及びその敷地の明渡請求をしないことをもって、政教分離原則に違反するとの評価は当たらない。

[86] この点、前件差戻後第一審判決及び同控訴審判決は、都市公園法上の教養施設として本件施設の設置許可をする一方、その使用料を免除せずに適正な使用料を徴収するという選択肢もあり得る旨判示しており、すなわち、適正な使用料の徴収があれば違憲状態は生じないと解しているものということができるし、前件最高裁判決も、あくまで公園使用料の免除について違憲と判断したものであるところ、かえって、公園使用料発生の前提となる本件設置許可が合憲・有効であること(違憲・無効ではないこと)を是認しているというべきである。

ア 本件減免処分の根拠について

[87](ア) 本件減免処分は、那覇市税条例71条1項4号に基づいて発令されているところ、同号による減免措置については、特定非営利活動法人で収益事業を行わない者が所持する場合に限られる(那覇市税条例施行規則11条1項4号ア)にもかかわらず、補助参加人は特定非営利活動法人ではない。したがって、本件減免処分は、那覇市税条例施行規則11条1項4号に違反しており、これによって羈束された被告市長の裁量を逸脱するから、無効であることは明らかである。

[88](イ) 被告市は、本件減免処分の通知書記載の適用条項に那覇市税条例71条1項4号とあるのは誤記であり、実際は同項2号(公益減免)による減免であったと主張し、実際に、令和3年5月27日にその旨の更正処分をしているが、同項2号による減免処分と同項4号による減免処分があくまで別個の処分であることからすれば、同更正処分によって、無効であった同項4号による減免処分が撤回され、新たに同項2号による減免処分が発令されたと解釈するほかない。そして、かかる処分がなされた時点では、既に本件減免処分時から3年が経過しているところ、遅きに失しており、減免措置としての効果は生じないというべきである。

イ 2号減免処分としての本件減免処分の違憲性等

[89](ア) 一般に、宗教法人に対する法人税や固定資産税の免除については、宗教法人が公益法人であることをもって政教分離原則に違反するものではないとされている(なお、ここでいう宗教法人の「公益性」とは「狭義の公共性(不特定多数の利用ないし利益)」であって、「広義の公共性(宗教の持つ社会的価値等を含むもの)」は含まれないと解するべきである。)。しかるに,補助参加人は公益法人ではなく、かえって、その定款において会員資格を久米三十六姓の末えいに限定していることが障害となって公益法人となるべき申請が拒絶され、一般社団法人に甘んじているという経過からして、補助参加人は「公益性」を欠いているといえるところ、憲法上の宗教団体ないし宗教上の組織若しくは団体である補助参加人において、固定資産税における優遇を受ける理由は失われているといえる。

[90] よって、宗教団体である補助参加人が非課税ないし免除の優遇措置を受けていることを憲法上正当化するには、補助参加人が公益法人に準じる公益性を有する団体ではないことが出発点となる。

[91](イ) 本件減免処分が那覇市税条例71条1項2号によるものとの前提に立った場合、その根拠は、本件施設が那覇市減免取扱基準の公益減免(3)所定の「拝所(うがんじゅ)」であるとの認定に基づくものである。

[92] この点、宗教施設としての本件施設が「拝所」と認定されることに特段の問題はない。他方、「拝所」が公益的施設であるとされているのは、あくまで、琉球諸島及び奄美における文化ないし伝統的慣習に照らし、それが地域共同体における公共性を有する施設であり、地域共同体の不特定多数がそこに祀られた神を拝む場所と解されてきたからであって、固定資産税の減免の対象となる「拝所」は、単に宗教施設性を有するのみならず、それが地域共同体において共同使用されている公共的施設としての性格を有するものに限定されると解すべきである(「拝所」の合憲限定解釈)。

[93] しかるに、本件施設は都市公園法上の公園である松山公園に設置されており、住民が共同生活を営む場所にあるものではないし、本件施設は主として釋奠祭禮を実施するための施設であるところ、釋奠祭禮が宗教的儀式であり、かつ、それが補助参加人を構成する久米三十六姓の末えいによる血縁の一族のための儒教的儀式であることを本質とする、その意味において非公共的性格を有するものであることからすれば、本件施設の使用状況において、専ら公益のために使用されているとはいい難い。

[94] したがって、那覇市税条例71条1項2号に基づく本件減免処分は適用違憲ないし違法である。

ア 本件減免処分の根拠について

[95] 地方税法367条は、「市町村長は、天災その他特別の事情がある場合において固定資産税の減免を必要とすると認める者、貧困に因り生活のため公私の扶助を受ける者その他特別の事情がある者に限り、当該市町村の条例の定めるところにより、固定資産税を減免することができる。」と定めている。これを受け、那覇市税条例71条1項において、市長は、同項各号のいずれかに該当する固定資産のうち、市長において必要があると認めるものについては、その所有者に対して課する固定資産税を減免すると定め、同項2号に「公益のために直接専用する固定資産(有料で使用するものを除く。)」と定めている。これは、地方公共団体の定める市町村条例で一般的にみられる条項であるところ、「公益のために直接専用する固定資産」とは、その固定資産の名称如何にかかわらず、それが不特定多数人の使用又は利用に現に供され、その利益を増進するようなものをいうと解される。

[96] また、那覇市税条例施行規則11条1項は、那覇市税条例71条1項各号に該当する固定資産の減免の割合を定めているところ、同項2号に該当する資産については「所有者のいかんを問わず固定資産の使用状況が公益のために使用している場合 免除」と定めている。

[97] さらに、被告市は、那覇市固定資産税の減免取扱基準を定めており、同第3章減免の基準 第2公益減免として「公益のために直接専用する固定資産(有料で使用するものを除く。)とは、その資産が不特定多数の使用又は利用のために現に供され、公共の利益の増進が図られていると市長が認めるもので、次の各号に掲げる固定資産の種類に応じて、当該各号に定める基準に該当するものをいう。」とし、「(3) 拝所、共同井戸等の土地及び家屋 地域又は不特定多数の者が利用する拝所、共同井戸等で、当該地域の共同体的施設として、その本来の使用に際し制限のないもの」としている。

イ 本件減免処分の適法性について

[98] 本件減免処分の対象施設たる大成殿・啓聖祠は、儒教の祖である孔子を祀る廟であり、学問学術文化等にゆかりのある施設であるとともに、琉球王国時代からクニンダ(久米村)と呼ばれる現在の久米地区に存在した孔子廟の歴史・文化を伝えるものとして久米地区に再建されたものであり、久米三十六姓を始祖とするクニンダ(久米村)の歴史・文化を伝える施設である。なお、那覇市都市計画マスタープランにおいては、松山公園が所在する那覇西地域について、まちづくりの基本方針の一つとして、「福州園や天妃宮などを核とし歴史性を活かしたクニンダのまちづくり」を掲げ、歴史・文化遺産の保全及び活用を図ることや、喪失した歴史・文化遺産などについても歴史性を感じることができる空間づくりを進めることとしている。

[99] また、大成殿・啓聖祠は、一般市民に無償で公開され、那覇市の観光コースに組み入れられ、那覇市の観光マップ等にも記載され、地域の小中学生の文化学習活動にも利用されているほか、国内外の観光客も訪れており、一日平均100人ないし200人の利用者が存する。

[100] 大成殿・啓聖祠は、上記のとおり、学術文化等にゆかりのある施設であり、久米三十六姓を始祖とするクニンダ(久米村)の歴史・文化を伝える施設であるから、公共の利益の増進が図られていると認めることができるとともに、一般市民に無償で公開されていることから、その使用に際し制限の無いものに該当し、かつ、国内外の観光客を含め多数の者が訪れる施設となっていることから、不特定多数の者が利用する施設であるといえる。

[101] したがって、大成殿・啓聖祠は、地域又は不特定多数の者が利用する当該地域の共同体的施設に該当するということができ、那覇市税条例71条1項2号の「公益のために直接専用する固定資産」に該当するものであって、これを同条項に基づき固定資産税の減免の必要があると認めた被告市長の判断は合理的なものであるから、裁量権の逸脱又は濫用は存しない。

ウ 政教分離原則違反の主張について

[102] 原告らは、本件減免処分について、宗教的施設としての「拝所」であることを理由に減免処分という特権的利益を与えたものとすれば政教分離原則違反である旨主張するが、本件減免は宗教的施設としての拝所であることを理由に減免をしたものではなく、その用途が公益を目的としたものであること、不特定多数の者が使用することができること、使用に制限がないことの点から、その地域の共同体的施設に当たり、公益減免の必要があると認めて固定資産税を減免したものである。原告らの指摘は当たらない。

[103] なお、ある施設が固定資産税の減免の対象に当たるにもかかわらず、当該施設が宗教的性格を有することを理由に減免が許されないということとなれば、かえって、特定の宗教に対する圧迫に該当するから、政教分離原則や思想・良心の自由、平等原則等に違反するものといわざるを得ない。

エ 本件減免処分の更正に係る原告らの主張について

[104] 原告らは、本件減免処分は那覇市税条例71条1項4号の処分としてなされているところ、令和3年5月27日付け更正は、同項2号に基づく新たな処分の発令と解するべきであるが、遅きに失しているから減免措置としての効果は発生しないと主張するが、争う。

[105] 被告市においては、本件減免処分の当初から那覇市税条例71条1項2号に基づいて減免の判断をし、その処分をしていたのであり、通知書に記載された同項4号の記載は誤記にすぎない。そして、かかる誤記は重大な瑕疵には当たらず、本件減免処分は、当初から同項2号に基づく処分として有効に成立している。

[106] 仮に上記通知書における誤記が本件減免処分の瑕疵に当たるとしても、軽微な瑕疵であり、令和3年5月27日付け固定資産税減免決定通知書(更正)により、既にその瑕疵は治癒されている。

[107] この点、行政処分の理由の誤記について、その更正ないし理由の差し替えを認めるかについては、当該処分の性質や内容に照らして検討すべきであるところ、当該行政処分が、名宛人に対する不利益処分であれば、その理由の記載について厳格に解すべきであるともいえるが、本件減免処分は、補助参加人からの減免申請に対してこれを認める処分であって、受益的処分である。かかる受益的処分について理由の誤記があったとしても、当該処分によって名宛人が得た利益や当該処分に対する名宛人の信頼を保護する必要があり、したがって、その理由の誤記を更正することによる行政処分の瑕疵の治癒を認めるべきである。

[108](1) 住民訴訟の目的が、住民に違法な財務会計上の行為又は怠る事実につき予防又は是正を裁判所に請求する権能を与え、もって地方財務行政の適正な運営を確保することにあることに照らすと、住民訴訟の対象は、地方自治法242条1項の行為又は怠る事実に該当するもののうち、財務的処理を直接の目的とする財務会計上の行為又は怠る事実に限定され、それ以外の一般行政上の行為又は怠る事実は、住民訴訟の対象とはなり得ないものと解すべきである(最高裁判所昭和51年3月30日第三小法廷判決・裁判集民事117号337頁、最高裁判所昭和53年3月30日第一小法廷判決・民集32巻2号485頁、最高裁判所平成2年4月12日第一小法廷判決・民集44巻3号431頁参照。)。

[109](2) 被告市長及び補助参加人は、本件設置許可は都市公園法5条2項に基づく許可であって、本件施設につき、地域の歴史文化を普及し継承する施設であり、都市公園法2条2項6号の教養施設として設置許可をしたものであるところ、都市公園又は公園施設の一部をなす不動産の財産的価値に着目し、その価値の維持、保全を図る財務的処理を直接の目的とした財務会計上の財産管理行為には該当しないから、本件設置許可が違法であることを理由として本件施設の撤去及び土地明渡しを請求することもまた、都市公園という行政目的に着目し、公園管理上の観点から判断するものであって、財務会計上の財産管理行為には該当せず、したがって、原告らの本件訴えのうち、本件怠る事実の違法確認を求める部分は不適法であると主張する。

[110] この点、本件設置許可は、都市公園法2条2項6号、2条の3、5条1項、2項2号に根拠を有するものであるところ、これらの規定が定めるところによれば、都市公園の公園管理者たる地方公共団体が、公園管理者以外の者に対して都市公園に公園施設を設置することを許可するに当たって判断すべき事項は、設置を予定する公園施設が当該公園管理者により設置、管理されることが困難であるか、又は当該公園管理者以外の者によって設置、管理されることが当該都市公園の機能の増進に資するか否かであり(同法5条2項1号、2号)、これは、公園施設を都市公園に設置することによって住民等の心身の健康や良好な生活環境に寄与し、公共の福祉の増進に資することとなるか否かという観点から判断されるものであると解される(同法1条参照)。そして、公園施設の設置許可に当たって考慮する要件として、都市公園の敷地たる土地や公園施設の一部をなす建物等の財産価値に関するものが見当たらないことを踏まえると、公園施設の設置許可については、都市公園又は公園施設の一部をなす不動産の財産的価値に着目し、その価値の維持、保全を図る財務的処理を直接の目的とした財務会計上の財産管理行為には該当しないと解するのが相当であると考えられる。

[111](3) もっとも、本件訴えのうち、本件怠る事実の違法確認請求における原告らの主張の趣旨は、本件設置許可が政教分離原則に違反する違憲無効なものであることを前提として、本件施設が被告市の公有財産である本件土地を不法占拠している状態にあるから、これについて、本件施設の撤去と本件土地の明渡しの請求を怠ることは違法である、というものである。

[112] かかる原告らの主張を前提とする限り、本件怠る事実の違法確認請求自体は本件設置許可自体の取消しを求めるものではなく、本件設置許可の有効性はあくまで本件施設が本件土地を不法占拠するものであるかどうかを判断する上での前提となる法律問題にすぎないから、本件設置許可自体が財務会計上の財産管理行為に該当するか否かは、上記請求が財務会計上の財産管理行為を対象とするか否かの判断を直接左右するものとはいえない。そして、地方公共団体の公有財産たる土地をある施設が不法占拠している場合にその撤去及び当該土地の明渡しを求めることが、当該土地の財産的価値の維持、保全を図る財務的処理を直接の目的とした行為に当たることは否定し得ないから、原告らが違法の確認を求める本件怠る事実は、財務会計上の財産管理行為に該当すると認めるのが相当である。

[113] したがって、本件怠る事実は住民訴訟の対象となる財務会計行為ではなく、本件訴えのうち、本件怠る事実の違法確認を求める部分は不適法である旨の被告市長及び補助参加人の主張は採用できない。

[114](4) 被告市長及び補助参加人は、原告らによる本件監査請求の要旨は、本件設置許可が違法であることを理由として、本件設置許可の取消し及び本件施設の撤去を求めるものであるところ、本件設置許可は財務会計上の財産管理行為ではないから本件監査請求は不適法であり、したがって、本件訴えのうち、本件怠る事実の違法確認を求める部分は適法な監査請求を経ていないものとして不適法であるとも主張する。

[115] しかしながら、原告らの上記請求に係る主張は、前記(3)のとおり、本件設置許可が政教分離原則に違反するものとして違憲無効であることを前提に、本件土地が本件施設により不法占拠されている状態を解消しないことが違法であるというものであるところ、監査結果(甲1)の記載によれば、原告らは本件監査請求において、「久米至聖廟(孔子廟・明倫堂)の設置許可処分を取消し、または、同契約を解除し、その撤去を求めよ。」との請求をし、かつその理由として「本件設置許可及び撤去させないことが法242条第1項に規定する財務会計法上の違法若しくは不当な財産の管理に該当し、那覇市に損害が生じている。」などと主張していることがうかがわれる。そうすると、原告らは本件監査請求において、本件設置許可が政教分離違反であり、その結果、被告市が本件土地を本件施設の敷地として補助参加人らに使用させていることが違法若しくは不当な財産の管理に該当するものと主張して、本件施設の撤去を求めていることが明らかであるから、本件監査請求は、上記の意味での財産の管理を怠る事実についての監査請求もその対象として含んでいたというべきである。これに反する被告市長及び補助参加人の上記主張は採用できない。

[116] 前記前提事実に加え、各項末尾掲記の各証拠及び弁論の全趣旨によれば、以下の事実を認めることができる。

[117]ア 被告市は、都市公園法2条1項1号所定の都市公園として、那覇市内の久米地域に松山公園を設置し、これを管理している。本件施設は、本件公園内の国公有地上に設置された、儒教の祖である孔子やその4人の門弟である四配等を祀る廟である。

[118] 本件施設の建物等の所有者は補助参加人である。補助参加人は、本件施設、道教の神等を祀る天尊廟及び航海安全の守護神を祀る天妃宮の公開、久米三十六姓(約500年前から約300年間にわたり、現在の中国福建省又はその周辺地域から琉球に渡来してきた人々)の歴史研究、論語を中心とする東洋文化の普及等を目的とする一般社団法人であり、定款上、上記目的が明記されるとともに、その正会員の資格が久米三十六姓の末えいに限定されている。

(甲24、乙5、6、20)

[119]イ(ア) 本件施設は、別紙図面(乙53)のとおり、大成殿、啓聖祠、明倫堂・図書館、至聖門、御路、御庭空間等によって構成され、その専有面積は1335平方メートルであり、その敷地は、至聖門、明倫堂・図書館、フェンス等により、松山公園の他の部分(多目的広場等)から仕切られている。本件施設の出入口に当たる至聖門には三つの扉があり、補助参加人の説明によれば、中央の扉は孔子の霊のための扉とされ、孔子の霊を迎えるために1年に1度、後記ウの釋奠祭禮の日にのみ開かれる。御路は、御庭空間の中央を至聖門から大成殿に向かって直線的に伸びる通路であり、孔子の霊は、至聖門を通過して御路を進み、大成殿の正面階段の中央部分に設けられた石龍陛を超えて大成殿へ上るとされている。

[120] 大成殿は、本件施設の本殿と位置付けられており、その内部の中央正面には孔子の像及び神位(神霊を据える所)が、その左右には四配の神位がそれぞれ配置され、観光客に加え、家族繁栄、学業成就、試験合格等を祈願する多くの人々が参拝に訪れる。また、本件施設においては、大成殿の香炉灰が封入された「学業成就(祈願)カード」が販売されていたことがあった。

[121](イ) 本件施設の開館時間等は、拝観時間が午前9時から午後5時まで、拝観料は無料である。

[122] 補助参加人は、本件施設のうち明倫堂において、補助参加人の会員及び一般市民を対象として、歴史、文化等に関する教養講座を開催しており、平成30年度は延べ344名が、令和元年度は延べ659名が利用している。また、明倫堂の講堂及び展示場は補助参加人の定めた利用規程に従い一般市民の利用に供されており、明倫堂の1階トイレは公園利用者など一般市民が無料で利用することができる。

[123] 本件施設が整備されて以降、本件施設は福州園と並んで那覇市の公式ガイドマップにも掲載され、久米村の歴史を象徴する施設として案内されている。また、那覇市観光協会が主催する観光街歩き「まちま~い」にはクニンダの史跡をめぐるコースが設けられており、そのコースには、福州園と共に本件施設が含まれている。

[124] 本件施設の来訪者は、平成30年度は1日当たり平均約140名、令和元年度は同約110名であった。

(甲17の2・6、24、25、27、乙23~25、35、36、43、53)

[125]ウ 本件施設では、平成25年以降、毎年、孔子の生誕の日とされる9月28日に、供物を並べて孔子の霊を迎え、上香、祝文奉読等をした後にこれを送り返すという内容の行事である釋奠祭禮が行われている。補助参加人においては、釋奠祭禮の挙行がその事業として定款上明記されるとともに、久米三十六姓の末えい以外の者がこれを行うことについては、事業の形骸化、観光ショー化、世俗化のおそれがあり、許容することができないとされている。

(甲17の6・7、21、22、25、乙20、丙3)

[126]エ 久米三十六姓は、航海、造船等の技術を有し、通訳や交易を担い、琉球王国の繁栄を支えた職能集団であり、かつて久米地域に居住し、17世紀に同地域に孔子等を祀る至聖廟を建立するとともに、18世紀にその隣接地に琉球における最初の公立学校とされている明倫堂を建立した(以下、この至聖廟と明倫堂とを併せて「当初の至聖廟等」という。)。

[127] 当初の至聖廟等及びその敷地は、明治12年に沖縄県が設置された後、社寺に類する施設として国有とされ、その後、請願を受けて明治35年に当時の那覇区に返還され、大正4年に補助参加人の前身である社団法人久米崇聖会(以下、補助参加人と区別することなく、「補助参加人」という。)に譲与された。なお、当初の至聖廟等は、沖縄県によって、その敷地上における工作物の建設等につき、社寺に準じた規制を受けていた。

[128] 当初の至聖廟等は、第二次世界大戦の戦災により焼失し、その後も区画整理のため久米地域において再建されることはなかったが、昭和49年ないし昭和50年頃、参加人が所有する那覇市若狭所在の土地上に、天尊廟及び天妃宮と共に至聖廟及び明倫堂が再建され(以下、この至聖廟と明倫堂とを併せて「旧至聖廟等」という。)、補助参加人はこれらを維持管理するようになった。補助参加人の会報誌には、旧至聖廟等、天尊廟及び天妃宮については、普段は1日当たり約200人の参拝者がいる旨の記載がある。

(甲17の4、20、24の1、25、乙4)

[129]オ(ア) 補助参加人は、平成11年3月、被告市が旧久米郵便局の跡地を国から買い取り、松山公園の一部として取り込むとの情報を得て、当初の至聖廟等があった場所ではないものの、同跡地に至聖廟を移転して久米地域に回帰すべく、平成12年12月、被告市に対し、要請活動を開始した。その後、平成13年4月には、補助参加人、周辺自治会及び周辺小中高等学校等合計12団体から、被告市に対し、「松山都市公園の拡張整備について」と題する要請書(松山公園に隣接している旧久米郵便局跡地を、福州園と一体となった旧久米村を象徴する歴史的景観を有する都市公園として拡張整備して欲しい旨の内容)が提出された。

[130](イ) 被告市は、平成11年4月に策定した那覇市都市計画マスタープランにおいて、各地域のまちづくりの方針等を策定しているところ、松山公園が所在する那覇市西地域について、まちづくりの基本方針の一つとして、「福州園や天妃宮などを核とし歴史性を活かしたクニンダのまちづくり」を掲げており、この基本方針は、平成24年3月に改訂された那覇市都市計画マスタープランにおいても維持されている。

[131] 被告市においては、平成15年に松山公園周辺土地利用計画(案)策定業務に係る委員会及びその作業部会が複数回開かれ、有識者等が出席し、松山公園周辺の土地利用計画に関して議論が行われ、その際に出された意見の中には至聖廟の宗教性を問題視するものがあった。

[132] 被告市は、同年9月、上記委員会等における議論等を踏まえ、松山公園周辺土地利用計画案(以下「本件土地利用計画案」という。)を策定した。本件土地利用計画案において、大成殿については、公園施設の歴史公園というコンセプトの下、松山公園が所在する久米村の歴史性、文化性、儒学的精神性のシンボルとして、また公園施設のシンボルとして位置付けるとともに、地域のことがよく分かる学習機能をもった施設の整備を行うなどといった整備方針が打ち出された一方、儒教的精神が前面に出過ぎると公的施設としての性格について議論を呼ぶ可能性があり、公的補助金を導入することや、国公有地上に建設することは難しいとされ、補助参加人の所有する土地との換地をするなどして、私有地内に設置することが考えられるとの整理がされていた。

[133](ウ) 被告市は、本件土地利用計画案の策定業務を受け、平成19年度松山公園実施設計業務委託において、先の業務で受け残された問題点や抽出された課題を解決し、整備に向け具体的な設計を行った。同業務について、平成20年7月に報告書が提出されたところ、同報告書においては、本件施設を忘れられつつあるクニンダの歴史・文化を取り戻すためのシンボルとして位置付けるとともに、本件施設(大成殿及び明倫堂)を公園施設として設置可能かどうかについても検討し、久米の至聖廟が琉球王朝時代に設立され、以来、久米村の人々を中心に親しまれていることや、明倫堂は琉球における公立学校の始まりとされており、現在も歴史文化的な講座が開設される、市民、地域に開かれた施設であることから、体験学習施設ないし歴史上又は学術上価値の高いものとして公園施設と位置付けることができると結論付けられている。また、被告市は、本件施設の設置許可を進めるに当たり、政教分離については特に問題ない旨の弁護士の見解を得るなどした。

(甲17の8、乙3、4、9、38)

[134]カ 被告市は、松山公園の用地として、平成18年2月1日付けで、国から、那覇市久米所在の国有地(地積4560.30平方メートル)を代金7億6600万円で買い受けるとともに、同年6月21日付けで、国との間で、同所在の国有地(地積2280.14平方メートル)を目的とする国有財産無償貸付契約を締結した。

(甲14,15)

[135]キ 当時の那覇市長は、補助参加人の申請に基づき、平成23年3月31日付けで本件施設に係る公園施設設置許可(設置の期間は許可の日から同26年3月31日まで)をするとともに、那覇市公園条例11条の2第4号、那覇市公園条例施行規則15条1項2号に基づき、上記期間における公園使用料の全額を免除する旨の処分をした。補助参加人は、平成24年3月20日に本件施設の新築工事に着手し、同25年4月30日までに同工事を完了した。

[136] 上記期間が満了するのに伴い、当時の那覇市長は、補助参加人の申請に基づき、平成26年3月28日付けで本件施設に係る公園施設設置許可(設置の期間は同年4月1日から平成29年3月31日まで)をするとともに、那覇市公園条例11条の2第4号、那覇市公園条例施行規則15条1項2号に基づき、上記期間における公園使用料の全額を免除する旨の処分をした。さらにその期間の満了に伴い、被告市長は、補助参加人の申請に基づき、平成29年3月21日付けで本件施設に係る公園施設設置許可(設置の期間は同年4月1日から平成32年3月31日まで)をするとともに、那覇市公園条例11条の2第4号、那覇市公園条例施行規則(平成28年那覇市規則第21号による改正後のもの。乙46)12条1項2号に基づき、上記期間における公園使用料の全額を免除する旨の処分をした。

[137] そして、平成29年3月21日付け設置許可等の期間の満了に伴い、被告市長は、補助参加人の申請に基づき、令和2年4月1日付けで本件施設に係る公園施設設置許可(設置の期間は同日から令和5年3月31日まで)をするとともに、那覇市公園条例11条の2第4号、那覇市公園条例施行規則(平成28年那覇市規則第21号による改正後のもの。乙46)12条1項2号に基づき、上記期間における公園使用料の全額を免除する旨の処分をした。なお、上記期間は、松山公園の管理上支障がない限り、更新が予定されていた。

(甲57の1、乙11、12、14~19、39~42、丙150、151)

ア 判断の枠組み

[138] 憲法89条は、公の財産を宗教上の組織又は団体の使用、便益若しくは維持のため、その利用に供してはならない旨を定めている。その趣旨は、国が宗教的に中立であることを要求するいわゆる政教分離の原則を、公の財産の利用提供等の財政的な側面において徹底させるところにあり、これによって、憲法20条1項後段の規定する宗教団体に対する特権の付与の禁止を財政的側面からも確保し、信教の自由の保障を一層確実なものにしようとしたものである。しかし、国家と宗教との関わり合いには種々の形態があり、およそ国又は地方公共団体が宗教との一切の関係を持つことが許されないというものではなく、憲法89条も、公の財産の利用提供等における宗教との関わり合いが、我が国の社会的、文化的諸条件に照らし、信教の自由の保障の確保という制度の根本目的との関係で相当とされる限度を超えるものと認められる場合に、これを許さないとするものと解される。

[139] 地方公共団体が、公園管理者たる当該地方公共団体以外の者に対し、都市公園法上の都市公園内に宗教的施設たる公園施設を設けることを許可することは、当該宗教施設を設置する宗教団体等との関係で地方公共団体が一定の関わり合いを持つことを意味するから、当該宗教施設の性質、当該宗教施設を都市公園内に設置するに至った経緯、敷地として都市公園内の土地を利用することに対する対価の有無・程度等の如何によっては、当該宗教団体等に対する便宜の供与として、政教分離原則との抵触が問題となり得るものと考えられる。

[140] そして、当該公園施設が宗教的施設である場合に、地方公共団体が公園施設による都市公園の占用を許可することが、上記見地から、信教の自由の保障の確保という制度の根本目的との関係で相当とされる限度を超えて政教分離原則に違反するか否かを判断するに当たっては、当該公園施設の性格、当該公園施設の敷地として都市公園の土地が提供されるに至った経緯、当該都市公園の土地の提供行為の態様(対価の有無・程度を含む。)、これらに対する一般人の評価等、諸般の事情を考慮し、社会通念に照らして総合的に判断すべきものと解するのが相当である(最高裁判所平成22年1月20日大法廷判決・民集64巻1号1頁、最高裁判所平成24年2月16日第一小法廷判決・民集66巻2号673頁参照)。

[141] なお、原告ら、被告市長及び補助参加人は、本件においては、本件施設の敷地たる本件土地の無償提供状態が違憲である旨の前件最高裁判決を受けて被告市長がとった対応が、違憲性解消措置として十分か否かという観点から主張しているものの、前件最高裁判決は、本件土地の使用料を全額免除した処分が違憲無効である旨を判示しているのであるから、前件最高裁判決にいう違憲状態は、前件最高裁判決により全額免除の処分が無効とされ、当然に被告市の補助参加人に対する本件土地の使用料相当額の支払請求権が確認されたことによって解消されているものと解される。したがって、本件においては、前記のとおり、被告市長による本件土地の使用料を全額免除した処分が無効とされ、その結果、被告市が補助参加人に対して本件土地の使用料を請求することができることを前提に、そもそも被告市長が補助参加人に対し、本件土地を本件施設の敷地として提供したこと自体が、当該公園施設の性格、当該公園施設の敷地として都市公園の土地が提供されるに至った経緯、当該都市公園の土地の提供行為の態様(対価の有無・程度を含む。)、これらに対する一般人の評価等の観点から政教分離原則に違反するものか否かが問題になるというべきである。

イ 本件施設・補助参加人の性格

[142](ア) 前記認定事実イ(ア)によれば、本件施設は、松山公園の他の部分から仕切られた区域内に一体として設置されているところ、大成殿は、本件施設の本殿と位置付けられており、その内部の正面には孔子の像及び神位が、その左右には四配の神位がそれぞれ配置され、家族繁栄、学業成就、試験合格等を祈願する多くの人々による参拝を受けているほか、大成殿の香炉灰が封入された「学業成就(祈願)カード」が本件施設で販売されていたこともあったというのである。そうすると、本件施設は、その外観等に照らして、神体又は本尊に対する参拝を受け入れる社寺との類似性があるということができる。

[143] 本件施設で行われる釋奠祭禮は、その内容が供物を並べて孔子の霊を迎え、上香、祝文奉読等をした後にこれを送り返すというものであること(前記認定事実ウ)に鑑みると、思想家である孔子を歴史上の偉大な人物として顕彰するにとどまらず、その霊の存在を前提として、これを崇め奉るという宗教的意義を有する儀式というほかない。また、補助参加人は釋奠祭禮の観光ショー化等を許容しない姿勢を示しており(同ウ)、釋奠祭禮が主に観光振興等の世俗的な目的に基づいて行われているなどの事情もうかがわれない。そして、補助参加人によれば、至聖門の中央の扉は、孔子の霊を迎えるために1年に1度、釋奠祭禮の日にのみ開かれるものであり、孔子の霊は、御庭空間の中央を大成殿に向かって直線的に伸びる御路を進み、大成殿の正面階段の中央部分に設けられた石龍陛を超えて大成殿へ上るというのである(同イ(ア))から、本件施設の建物等は、上記のような宗教的意義を有する儀式である釋奠祭禮を実施するという目的に従って配置されたものということができる。

[144] また、本件施設の前身である戦前の当初の至聖廟等は、少なくとも明治時代以降、社寺と同様の取扱いを受けていたほか、戦後に再建された旧至聖廟等は、道教の神等を祀る天尊廟及び航海安全の守護神を祀る天妃宮と同じ敷地内にあり、補助参加人はこれらを一体として維持管理し、多くの参拝者を受け入れていたことがうかがわれる(同エ)。旧至聖廟等は当初の至聖廟等を再建したものと位置付けられ、本件施設はその旧至聖廟等を移転したものと位置付けられていること等に照らせば、本件施設は当初の至聖廟等及び旧至聖廟等の宗教性を引き継ぐ施設であるということができる。

[145] 以上によれば、儒教一般についての宗教該当性の結論如何にかかわらず、本件施設については、一体として宗教性を肯定することができることはもとより、その程度も軽微とはいえない。

[146](イ) 前記認定事実アによれば、補助参加人は宗教法人ではなく、久米三十六姓の歴史研究や論語を中心とする東洋文化の普及等の世俗的活動を行うことをその定款上の目的に掲げているものの、宗教性を有する本件施設の公開や宗教的意義を有する釋奠祭禮の挙行をも定款上の目的又は事業として掲げており、実際に、本件施設において多くの参拝者を受け入れ、釋奠祭禮を挙行しているほか、道教の神や商売繁盛の神、航海安全の守護神等を祀り、多数の参拝者が訪れる天尊廟及び天妃宮の維持管理と公開に関する事業も行っている。

[147] 前記のとおりの本件施設及び行事(釋奠祭禮)の宗教性の程度に加え、上記の補助参加人の定款の定め及び実際の事業の内容等も併せ考慮すると、補助参加人は、本件施設等において宗教的行事を行うことを主たる目的とする団体であると評価すべきであり、憲法89条の「宗教上の組織若しくは団体」及び憲法20条1項後段の「宗教団体」に該当するというべきである。

[148](ウ) 被告市長及び補助参加人は、儒学は宗教ではなく学問であるところ、本件施設は、学問として受容された孔子の教えを学び研究することなどを目的とする施設であって宗教的活動を目的とする施設ではないし、補助参加人自体も、沖縄県における伝統的な親族集団である門中の構成員の集まりにすぎず、何ら宗教・信仰によって結びついてはいないのであり、いわゆる宗教団体には当たらないと主張する。

[149] しかしながら、儒教について宗教性を認めるか否かにかかわらず、本件施設については、その構造・配置や沿革のほか、本件施設にて開催される釋奠祭禮の儀式としての性質等諸般の事情を考慮すれば、本件施設をもっていわゆる宗教施設であると評価すべきことは前記認定・説示のとおりであるところ、本件施設について、被告市長及び補助参加人の主張に係る学問としての儒学の研究という目的も存するとしても、かかる目的は、本件施設が宗教性を帯びた施設であることと矛盾するものであるともいえないから、被告市長及び補助参加人の主張を踏まえたとしても、本件施設について宗教性が認められる旨の結論は左右されないというべきである。そして、補助参加人が、宗教性を有する本件施設の公開や宗教的意義を有する釋奠祭禮の挙行を定款上の目的又は事業として掲げ、実際にこれに沿った事業を行っていることなどからすれば、補助参加人の団体としての性質が親族集団としての門中に由来するか否かにかかわらず、政教分離原則における宗教団体性は肯定すべきものと解するのが相当である。

[150] したがって、被告市長及び補助参加人の前記主張は採用できない。

ウ 本件設置許可がされるに至った経緯等

[151] 前記認定事実オ及びキのとおり、補助参加人は、平成11年3月、被告市が旧久米郵便局の跡地を国から買取り、松山公園の一部として取り込むとの情報を得たことから、同跡地に至聖廟を移転して久米地域に回帰することを企図して、要請活動を開始し、平成13年4月には補助参加人を含む12の団体とともに要請書を提出したこと、他方、被告市は、既に平成11年に策定した那覇市都市計画マスタープランにおいて、松山公園が所在する那覇西地域について「福州園や天妃宮などを核とし歴史性を活かしたクニンダのまちづくり」を基本方針として掲げており、補助参加人らの上記要請等をも踏まえ、平成15年に策定した松山公園周辺土地利用計画案(本件土地利用計画案)において、大成殿を公園のシンボルとして整備することとしたこと、これらの経緯に基づき、被告市は、補助参加人からの申請に基づき、都市公園法上の教養施設(体験学習施設)として平成23年3月31日付けで本件設置許可を行い、爾後、3年間毎に設置許可を更新していることが認められる。

[152] そして、本件設置許可に至る被告市の議論において、本件施設については、歴史公園というコンセプトの下、松山公園が所在する地域の歴史を表すシンボルとして位置付けられるとともに、歴史や文化を学ぶ場所(教養施設)として整備を行うこととされた一方、儒教的精神が前面に出過ぎると公的施設としての性格について議論を呼ぶ可能性があり、国公有地上に建設することは難しいとされ、当初は補助参加人の所有する土地との換地をするなどして、私有地内に設置することが考えられるとの整理がされるなど、宗教性を問題視する議論も行われていたことが認められる(前記認定事実オ(イ))。しかしながら、被告市は、最終的には、本件施設を公園施設として設置可能かどうかについて、久米の至聖廟が琉球王朝時代に設立され、以来久米村の人々を中心に親しまれていることや、明倫堂は琉球における公立学校の始まりとされており、現在も歴史文化的な講座が開設される、市民、地域に開かれた施設であることなどから、本件施設につき、体験学習施設であり、歴史上又は学術上価値の高いものとして公園施設と位置付けることができると結論付けるとともに、政教分離との関係で特段の問題はない旨の弁護士の見解を得たことを踏まえ、現在の形で本件施設が設置されることを許可したものである(同オ(ウ))。本件施設が設置許可されるに至る上記のような経緯に加え、本件施設の設置後、本件施設が一般市民に開放され、拝観料も無料であり、那覇市の公式ガイドマップにも掲載されており、那覇市観光協会が主催する観光街歩きのコースにも含まれていること、本件施設のうち明倫堂において歴史、文化に関する教養講座が開催されていること(同イ(イ))などに鑑みれば、本件設置許可の目的は、本件施設の歴史的文化的価値に着目してこれを公園施設の一部として用いるというものとして世俗的、公共的なものであるといえる。

エ 本件土地提供の態様等

[153] 本件設置許可により補助参加人が占用することとなる松山公園の敷地の面積は1335平方メートルと相応に広く、同敷地は、至聖門、明倫堂・図書館、フェンス等によって松山公園の他の部分から仕切られているが、午前9時から午後5時までの拝観時間内については無料で開放されており、同敷地内には一般市民が自由に出入りできる状態にある上、明倫堂1階のトイレも一般市民が無料で利用することができる(前記認定事実イ(イ))。

[154] 本件土地の提供は、都市公園法5条1項所定の公園施設として本件施設の設置が許可されたことによるものであるところ、その使用の対価は占用面積1平方メートル当たり1か月360円となる(那覇市公園条例11条1項、別表1)から、本件設置許可に係る本件土地の使用料は月額48万0600円(自動販売機の設置部分を含む。)である。

オ 総合判断

[155] 前記イのとおり、本件施設について宗教性が肯定されるとともにその程度も軽微とはいえないから、被告市が補助参加人に対して、宗教的施設である本件施設を被告市の管理する本件土地に設置することを許可するという行為には、宗教団体等に対する便宜の供与という面があることは否定できない。しかしながら、被告市は、本件施設について、都市公園法施行令5条5項1号所定の体験学習施設であり、歴史上又は学術上価値の高い公園施設としての位置付けで設置を許可することとしたものであるところ、本件施設は宗教的性格を有するとともに、歴史・文化の保存や観光振興等の性格を併有しており、実際にも、本件施設には多数の参拝客・観光客が訪れたり、教養講座が開かれたりするなどしていることはこれまでに認定・説示したとおりである(原告らは、補助参加人の団体としての性質が、その構成員を久米三十六姓に限定するなど閉鎖的であるなどと指摘するが、補助参加人の団体としての性質如何と、本件施設が歴史・文化の保存や観光振興等の観点から公共性を有することとは別論である。)。そうすると、本件施設の設置目的は公園施設の一部の利用という世俗的、公共的な目的によるものというべきである(なお、被告市が本件施設を松山公園のシンボルとして位置付けているとしても、本件設置許可がされるに至った経緯に照らせば、これは、当初の至聖廟が久米地域に存在していたものの、第二次世界大戦の戦災により焼失し、その後、那覇市若狭所在の土地に旧至聖廟が再建され、それが現在の至聖廟として久米地域にある松山公園に移転(再建)されるという久米地域の歴史等を考慮したものと解されるのであり、至聖廟の宗教的性格に着目して「松山公園のシンボル」と位置付けたものとまではいえないから、これをもって、補助参加人に対する援助・助成とは評価できない。)。

[156] そして、前提事実(5)、(6)のとおり、被告市長は、前件最高裁判決が本件土地を補助参加人に対して無償で提供することは憲法20条3項に反するものであり、本件設置許可に係る使用料を免除した処分は違憲無効である旨を判示したことを受け、補助参加人に対し、本件土地の使用の対価として那覇市公園条例所定の使用料を請求し、補助参加人はこれを支払っているのであり、また、補助参加人が本件土地の使用料として支払っている額も年額576万7200円(月額48万0600円)であって、本件施設が公園施設の一部として利用されていることを考慮すれば、この額が不当に廉価であるとはいえないし、そもそもこれは条例で定められている金額であって、補助参加人以外の者が本件土地を使用する場合と異なるものではない。そのほか、本件土地については、これを使用することに対する一般的な需要が極めて大きいなど、相当な対価により使用を許すこと自体が特定人に対する便益の提供に当たると評価し得るような事情も見当たらないことをも踏まえれば、本件設置許可について、相当な対価をもって本件土地の使用が可能となるという点に着目しても、これが補助参加人に対する特段の便益の提供であるということはできない。

[157] 以上のとおり、本件設置許可は、那覇市公園条例所定の相当な対価を得た上で、補助参加人に対し、久米地域の歴史を背景とする歴史・文化の保存や観光振興等の性格をも併有する本件施設の設置を許すものといえるから、宗教性を有する本件施設の設置を許可することにより、補助参加人による本件施設を利用した宗教的活動を容易にする側面があることを考慮しても、一般人の目から見て、被告市が特定の宗教に対して特別の便益を提供し、援助していると評価されるものとはいえない。

[158] したがって、本件設置許可について、諸般の事情を考慮して社会通念に照らして総合的にみたときは、被告市と本件施設ないし補助参加人との関わり合いが、我が国の社会的、文化的諸条件に照らし、信教の自由の保障の確保という制度の根本目的との関係で相当とされる限度を超えるものとはいえないから、本件設置許可は、政教分離原則(憲法20条1項後段、同条3項、89条)に違反するものではないと解するのが相当である。

ア 本件減免処分が無効か否かについて

[159](ア) 原告らは、本件減免処分が無効であることの確認を求めるところ、本件減免処分は、地方税法367条及び那覇市税条例71条1項に基づき、その名宛人たる補助参加人が負う固定資産税に係る納税義務の範囲を画定するものであるから、「行政庁の処分その他公権力の行使に当たる行為」(行政事件訴訟法3条2項)に該当し、たとえ瑕疵があっても、その瑕疵が重大かつ明白で当該処分を当然無効ならしめるものと認めるべき場合を除いては、適法に取り消されない限り完全にその効力を有するものである。したがって、原告らの上記請求との関係では、本件減免処分の瑕疵が処分の無効を来す程度に重大かつ明白であることが立証される必要がある。

[160](イ) この点、被告市は、本件減免処分につき、本件施設のうち大成殿・啓聖祠が那覇市税条例71条1項2号にいう「公益のために直接専用する固定資産」のうち、那覇市固定資産税の減免取扱基準 第3章減免の基準 第2公益減免の「(3) 拝所、共同井戸等の土地及び家屋 地域又は不特定多数の者が利用する拝所、共同井戸等で、当該地域の共同体的施設として、その本来の使用に際し制限のないもの」に該当するとして減免の判断をしたものであり、かかる被告市長の判断は合理的であって、その裁量権の逸脱又は濫用は存しないと主張する。

[161] 前記(2)イにおいて認定・説示したところによれば、大成殿・啓聖祠は儒教の祖である孔子を祀る廟であって、神体又は本尊に対する参拝を受け入れる社寺との類似性がある宗教的施設であると認められるから、いわゆる拝所としての性質を有するものといえる。

[162] また、前記(2)ウ及びエによれば、大成殿・啓聖祠を含む本件施設は、松山公園が所在する久米地域の歴史を表すシンボルとして位置付けられているほか、その拝観時間(午前9時から午後5時まで)において一般市民に無償で公開されており、被告市の観光コースに組み入れられたり、観光マップにも記載されたりしている上、実際にも、1日当たり約100名余りの参拝客又は観光客が訪れていることが認められるから、大成殿・啓聖祠は、地域の公共空間たる松山公園を構成する一施設として、不特定多数の者によって利用されていたということができる。

[163] 以上のような大成殿・啓聖祠を含む本件施設の観光資源等としての意義や歴史的価値、松山公園における位置付け、公園施設として果たす機能のほか、本件施設の現実の利用状況等も踏まえれば、大成殿・啓聖祠をもって、地域又は不特定多数の者が利用する拝所等の当該地域の共同体的施設であって、その本来の使用に際し制限のないものと評価することが不合理なものとはいい難い。

[164] そうすると、被告市長において、本件施設のうち大成殿・啓聖祠につき公益減免の対象たる「公益のために直接専用する固定資産」に当たるとし、地方税法367条、那覇市税条例71条1項2号及び同条例施行規則11条1項2号に基づき、その固定資産税を免除すべきものとした判断が、事実の基礎を欠き、あるいはその判断過程が合理性を欠くものであるとはいうことができないから、本件減免処分について被告市長の裁量の逸脱又は濫用は認められない。

[165] これに対し、原告らは、大成殿・啓聖祠を含む本件施設は主として釋奠祭禮を実施するための施設であり、釋奠祭禮は補助参加人を構成する久米三十六姓の末えいによる血縁の一族のための儒教的儀式であることを本質とする非公共的性格を有するものであるから、専ら公益のために使用されているとはいえない旨主張する。しかし、原告ら指摘の釋奠祭禮の性質を前提としたとしても、その儀式が行われるのは1年に1度にすぎないし、大成殿・啓聖祠を含む本件施設が釋奠祭禮を実施するための施設であるからといって、これらの施設が前記認定・説示に係る公益性を有することは否定されない。原告らは、固定資産税の減免の対象となる「拝所」は、単に宗教施設性を有するのみならず、それが地域共同体において共同使用されている公共的施設としての性格を有するものに限定されると解すべきであるとも主張するが、そのように解すべき特段の根拠はなく、原告らの同主張は採用できない。

[166](ウ) 以上によれば、本件減免処分について、被告市長がその裁量を逸脱又は濫用した瑕疵は認められないから、重大かつ明白な瑕疵による本件減免処分の無効をいう原告らの主張はその前提を欠くものというほかない。

イ その余の原告らの主張について

(ア) 本件減免処分の適用条項に係る原告らの主張について

[167] 原告らは、① 本件減免処分の通知書には、適用条項として那覇市税条例71条1項4号が記載されているが、補助参加人は同号による減免処分の対象となる特定非営利活動法人ではないから,同号に基づく本件減免処分は違法・無効である、② 後日、被告市長が本件減免処分の適用条項を同項2号に更正したとしても、同項4号に基づく減免処分と同項2号に基づく減免処分は別個の処分である以上、当初から同項2号に基づく減免処分があったものとみることはできない、③ この場合、当該更正処分により(違法・無効である)同項4号に基づく減免処分が撤回され、新たに同項2号に基づく減免処分がなされたとみるほかないが、新たな減免処分がなされた時点では、本件減免処分時から既に3年が経過しているから減免措置としての効果は生じない、などと主張する。

[168] しかしながら、証拠(乙50~52)によれば、補助参加人は、大成殿・啓聖祠について、那覇市税条例71条1項2号又は4号に該当するものとして固定資産税の減免申請をしており、これに対し、那覇市長は同項2号該当性を認めて本件減免処分を行ったことは明らかであって、本件減免処分は当初から同項2号に基づくものであったというほかない。この場合、本件減免処分に係る固定資産税減免決定通知書において、「那覇市税条例71条第1項第4号の規程に基づ」く決定である旨が記載されていることは、誤った処分理由の教示であったということとなるが、処分理由の教示が、行政庁の恣意を抑制するとともに名宛人における不服申立て等の便宜を図る趣旨で要求されていることに照らすと、本件減免処分が名宛人たる補助参加人に対する受益的処分である以上、処分理由の教示が誤っていたことをもって、本件受益処分が違法を来すものとは考えられない(行政庁が処分理由の教示を誤ったことのみをもって受益的処分が違法となるとすれば、かえって名宛人にとって不利益となるのであり、かかる結論が不合理であることは明らかである。)。

[169] したがって、原告らの上記各主張はいずれも採用できない。

(イ) 本件減免処分と政教分離原則の関係に係る主張について

[170] 原告らは、大成殿・啓聖祠は宗教施設である一方、非公共的性格を有するものであるから、これについて那覇市税条例71条1項2号に基づき固定資産税を減免することは、政教分離原則との関係で適用違憲である旨主張するところ、その趣旨は必ずしも明らかでないが、原告らが、宗教法人一般についての法人税や固定資産税等に係る優遇措置は宗教法人の公益性ゆえに政教分離原則に違反しないと主張していることに照らせば、本件減免処分が、大成殿・啓聖祠は公益性を有していないにもかかわらず、それが宗教的施設であることを理由として固定資産税を免除するものであることを問題視するものと解される。すなわち、原告らの上記主張は、結局は、大成殿・啓聖祠には、那覇市税条例71条1項2号に基づく本件減免処分の要件である公益性が認められない旨をいうものと解される。

[171] しかしながら、本件減免処分が、大成殿・啓聖祠の宗教施設性を理由とするものではなく、「公益のために直接専用する固定資産」に該当することを理由になされたものであること、被告市長による「公益のために直接専用する固定資産」該当性の判断にその裁量を逸脱又は濫用した瑕疵がないことは前記アのとおりであるから、原告らの上記主張は理由がないものというほかない。

ウ 小括

[172] したがって、本件減免処分について原告らの主張に係る無効事由があるとは認められない。

[173] よって、原告らの請求はいずれも理由がないから棄却することとして、主文のとおり判決する。

裁判長裁判官 山口和宏 裁判官 島尻大志 裁判官 進藤諭

1 所在 那覇市α×丁目

地番 ××番×

地目 宅地

地積 2280.14平方メートル

所有者 国

2 所在 那覇市α×丁目

地番 ××番×

地目 宅地

地積 190.04平方メートル

所有者 那覇市

3 所在 那覇市α×丁目

地番 ××番×

地目 宅地

地積 59.50平方メートル

所有者 那覇市

4 所在 那覇市α×丁目

地番 ××番×

地目 宅地

地積 40.19平方メートル

所有者 E

5 所在 那覇市α×丁目

地番 ××番×

地目 宅地

地積 31.94平方メートル

所有者 那覇市

6 所在 那覇市α×丁目

地番 ××番×

地目 宅地

地積 4560.30平方メートル

所有者 那覇市

7 所在 那覇市α×丁目

地番 ××番×

地目 宅地

地積 170.13平方メートル

所有者 国

8 所在 那覇市α×丁目

地番 ××番×

地目 宅地

地積 340.28平方メートル

所有者 那覇市

以上

1 施設の名称久米至聖廟

2 構成建築物等とその床面積(いずれも未登記)

(1) 大成殿(床面積63.76平方メートル)

(2) 啓聖祠(床面積20.61平方メートル)

(3) 明倫堂・図書館(床面積372.59平方メートル)

(4) 至聖門及び御庭空間等

3 建築物の構造と建築面積

RC造り一部二階建て(建築面積456.96平方メートル)

以 上

1 都市公園法第1条(目的)

この法律は、都市公園の設置及び管理に関する基準等を定めて、都市公園の健全な発達を図り、もって公共の福祉の増進に資することを目的とする。

第2条(定義)

1項 この法律において「都市公園」とは、次に掲げる公園又は緑地で、その設置者である地方公共団体又は国が当該公園又は緑地に設ける公園施設を含むものとする。

一 都市計画施設(都市計画法(昭和43年法律第100号)第1条第6項に規定する都市計画施設をいう。次号において同じ。)である公園又は緑地で地方公共団体が設置するもの及び地方公共団体が同条第2項に規定する都市計画区域内において設置する公園又は緑地

二 (略)

2項 この法律において「公園施設」とは、都市公園の効用を全うするため当該都市公園に設けられる次に掲げる施設をいう。

一 園路及び広場

二 植栽、花壇、噴水その他の修景施設で政令で定めるもの

三 休憩所、ベンチその他の休養施設で政令で定めるもの

四 ぶらんこ、滑り台、砂場その他の遊戯施設で政令で定めるもの

五 野球場、陸上競技場、水泳プールその他の運動施設で政令で定めるもの

六 植物園、動物園、野外劇場その他の教養施設で政令で定めるもの

七~九 (略)

3項 (略)

第2条の3(都市公園の管理)

都市公園の管理は、地方公共団体の設置に係る都市公園にあっては当該地方公共団体が、国の設置に係る都市公園にあっては国土交通大臣が行う。

第5条(公園管理者以外の者の公園施設の設置等)

1項 第2条の3の規定により都市公園を管理する者(以下「公園管理者」という。)以外の者は、都市公園に公園施設を設け、又は公園施設を管理しようとするときは、条例(国の設置に係る都市公園にあつては、国土交通省令)で定める事項を記載した申請書を公園管理者に提出してその許可を受けなければならない。許可を受けた事項を変更しようとするときも、同様とする。

2項 公園管理者は、公園管理者以外の者が設ける公園施設が次の各号のいずれかに該当する場合に限り、前項の許可をすることができる。

一 当該公園管理者が自ら設け、又は管理することが不適当又は困難であると認められるもの

二 当該公園管理者以外の者が設け、又は管理することが当該都市公園の機能の増進に資すると認められるもの

3項 公園管理者以外の者が公園施設を設け、又は管理する期間は、10年をこえることができない。これを更新するときの期間についても、同様とする。

4項 (略)

2 都市公園法施行令

第5条(公園施設の種類)

1~4頃 (略)

5項 法第2条第2項第6号の政令で定める教養施設は、次に掲げるものとする。

一 植物園、温室、分区園、動物園、動物舎、水族館、自然生態園、野鳥観察所、動植物の保護繁殖施設、野外劇場、野外音楽堂、図書館、陳列館、天体又は気象観測施設、体験学習施設、記念碑その他これらに類するもの

二 古墳、城跡、旧宅その他の遺跡及びこれらを復原したもので歴史上又は学術上価値の高いもの

三 前2号に掲げるもののほか、都市公園ごとに、地方公共団体の設置に係る都市公園にあっては当該地方公共団体が条例で定める教養施設、国の設置に係る都市公園にあっては国土交通大臣が定める教養施設

6~8項 (略)

3 那覇市公園条例(1970年那覇市条例第6号。乙45)

第11条(使用料)

1項 法(都市公園法)第5条第1項、法第6条第1項及び第3項又は第3条第1項及び第3項の許可を受けた者は、それぞれ別表第1により算定した額(その額に10円未満の端数を生じたときは、これを切り捨てた額)の使用料を納付しなければならない。

2項 使用料は、前項の許可の際徴収する。ただし、法第5条第1項の許可を受けた者に係る使用料は、毎月5日までにその月分を徴収する。

3項 (略)

第11条の2(使用料の減免)

市長は、次の各号のいずれかに該当する場合は、規則で定めるところにより使用料の全部又は一部を免除することができる。

一~三 (略)

四 公共的団体が公益の目的で使用する場合

五~八 (略)

(別表第1(第11条関係)(抜粋))

公園施設を設ける場合 売店、飲食店その他の施設 占用面積1㎡につき1月 360円

4 那覇市公園条例施行規則(1970年那覇市規則第5号。平成28年那覇市規則第21号による改正前のもの。乙27)

第15条(使用料の減免)

1項 条例第11条の2の規定により減免する額は、次の各号に掲げる区分に応じ、当該各号に定める額とする。この場合において、免除する額に10円未満の端数を生じたときは、これを切り捨てるものとする。

一 (略)

二 条例第11条の2第3号から第7号までの規定に該当する揚合 全額。ただし、庭球場を使用する場合はコート使用料の2分の1の額、漫湖公園古波蔵側多目的広場又は新都心公園多目的広場を使用する場合は別表第1に定める使用料の2分の1の額

三 (略)

2、3項 (略)

5 地方税法

第367条(固定資産税の減免)

市町村長は、天災その他特別の事情がある場合において固定資産税の減免を必要とすると認める者、貧困に因り生活のため公私の扶助を受ける者その他特別の事情がある者に限り、当該市町村の条例の定めるところにより、固定資産税を減免することができる。

6 那覇市税条例(乙47)

第71条 (固定資産税の減免)

1項 市長は、次の各号のいずれかに該当する固定資産のうち、市長において必要があると認めるものについては、その所有者に対して課する固定資産税を減免する。

一 貧困に因り生活のため公私の扶助を受ける者の所有する固定資産

二 公益のために直接専用する固定資産(有料で使用するものを除く。)

三 市の全部又は一部にわたる災害又は天候の不順により、著しく価値を減じた固定資産

四 前各号に定めるもののほか、公益上の事由により特に必要があると認める固定資産

2、3項 (略)

7 那覇市税条例施行規則(乙48)

第11条(固定資産税の減免)

1項 条例第71条1項の規定による固定資産税の減免は、次に定めるところにより必要と認める者に対して、当該年度分の税額のうち、当該事由の生じた後に納期限の到来するものについて軽減し、又は免除するものとする。

一 (略)

二 条例第71条第1項第2号に該当する固定資産

所有者のいかんを問わず固定資産の使用状況が公益のために使用していると認められる場合 免除

三 (略)

四 条例第71条第1項第4号に該当する固定資産

ア 特定非営利活動法人で収益事業を行わないものが所有する場合(償却資産に限る。) 免除

イ その他特に必要があると認めるものについて、その都度市長が定める。

2項 (略)

8 那覇市固定資産税の減免取扱基準(乙49)

第3章 減免の基準 第2 公益減免

公益のために直接専用する固定資産(有料で使用するものを除く。)とは、その資産が不特定多数の使用又は利用のために現に供され、公共の利益の増進が図られていると市長が認めるもので、次の各号に掲げる固定資産の種類に応じて、当該各号に定める基準に該当するものをいう。なお、有料で使用するとは、当該資産の賃借が有料(清掃等維持管理に要する経費程度のものを除く。)でなされていることをいい、認定は、使用規則、契約書等の添付を受けて行う。

一、二 (略)

三 拝所、共同井戸等の土地及び家屋

地域又は不特定多数の者が利用する拝所、共同井戸等で、当該地域の共同体的施設として、その本来の使用に際し制限のないもの

四~六 (略)

以 上