研究活動

以下の手順により、研究を行う。

1.従前より行っているオランダ東インド会社本社と各支店の会計史料の発掘とデータベース化を引き続き行うとともに、同時代の簿記テキストの収集・分析を行う。

2.本学図書館に所在する同社役員会議事録の翻訳と解読を行い、会計システムに関する意思決定過程、記帳原則、帳簿組織図および内部統制機構を明らかにする。

3.イギリス東インド会社の会計システムとの比較検討を行う。

4.オランダ東インド会社200年を俯瞰し、同社の会計システムならびガバナンスについて、イギリス東インド会社との比較の観点から実証的に分析する。

平成29年度の研究計画

1.

会計史料の発掘・データベース化と現地研究者との情報交換

オランダ・ハーグ所在の国立公文書館において、資料の発掘作業を行う。いまだ解明されていないオランダ東インド会社のOpperboekhouder(上級簿記係)の資料の発掘・解読と、研究代表者がこれまでに収集したホールン・カーメルの資料についても引き続き解読を行う。さらに、これらの一次資料をもとに研究を行っている現地の研究者と情報交換を行い研究の精度を高める。

2.

役員会議事録の翻訳と解読

長崎商館の帳簿を見る限り、オランダ東インド会社の会計システムの完成度は非常に高く、同社には精密な会計システムを構築し運営する能力があったものと考えられる。会計システムの構築には役員会の意思が十分に反映していたと思われ。そこで、本社議事録のうち会計システムに言及したものを抽出し、その整理と解読を行う。

平成30年度以降の研究計画

3.

収集史料のデータベース化と中間成果の公表準備

前年度に引き続き、会計資料の発掘・収集を行ない、そのデータベースを完成させる。また、学内の個人ホームページ内に研究内容の中間報告ができるページを作成する。

4.

最終分析とその公表

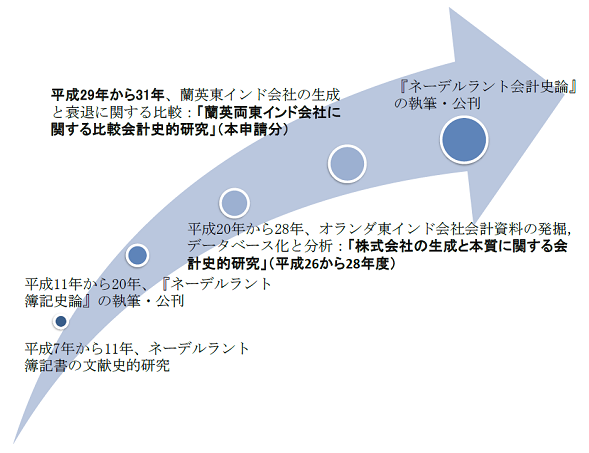

研究計画の概略図

研究成果の具体的例示

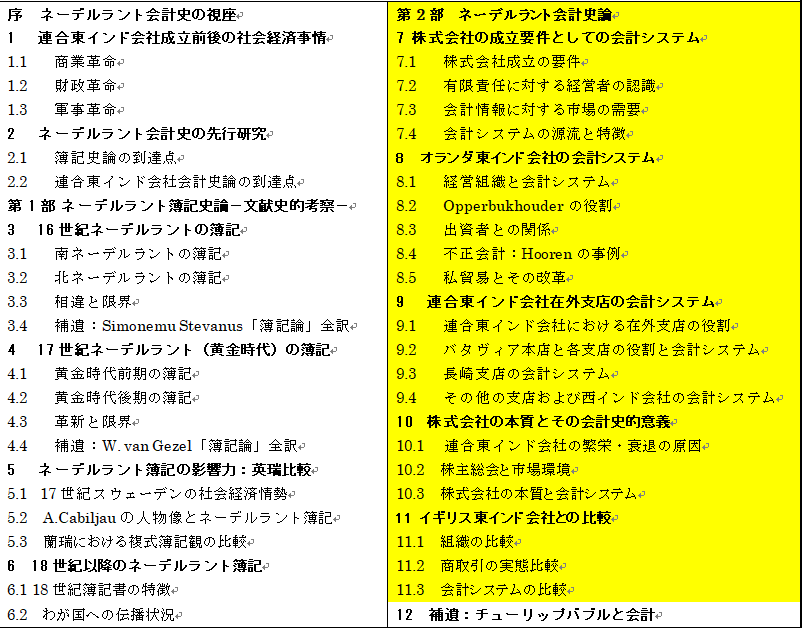

『ネーデルラント会計史論』の構想と構成

※塗りつぶしありの部分(第2部7から11章)が、現在進行中の研究と本申請分の課題に相当する部分である。