財産管理を怠る事実の違法確認請求事件

札幌地方裁判所 平成17年(行ウ)第12号

平成18年11月30日 民事第3部 判決

口頭弁論終結日 平成18年9月28日

■ 主 文

■ 事 実 及び 理 由

1 原告の請求を棄却する。

2 訴訟費用は,原告の負担とする。

被告が,別紙物件目録記載の各土地について,別紙登記目録記載の各所有権移転登記の抹消登記手続を請求することを怠る事実が違法であることを確認する。

[1] 本件は,北海道砂川市が,同市富平地区に所在する砂川市富平町内会(以下「富平町内会」という。)に対し,富平神社が存する市有地である別紙物件目録記載の各土地を譲与(以下「本件譲与」という。)した行為は,憲法20条3項,89条に定める政教分離原則に違反する行為であり,砂川市長である被告は,別紙登記目録記載の各所有権移転登記の抹消登記手続を請求すべき義務があるにもかかわらず,これを怠っているとして,砂川市の住民である原告が,被告に対し,地方自治法242条の2第1項3号の規定に基づき,上記怠る事実の違法確認を求めた事案である。

(1) 当事者等

[2]ア 原告は,普通地方公共団体である北海道砂川市(昭和33年7月1日の市制施行前は北海道空知郡砂川町。以下「砂川市」という。)の住民であり,被告は,砂川市長の地位にある者である。

[3]イ 富平町内会は,砂川市富平地区(以下「富平地区」という。)に所在する町内会である。

(2) 本件各土地の状況

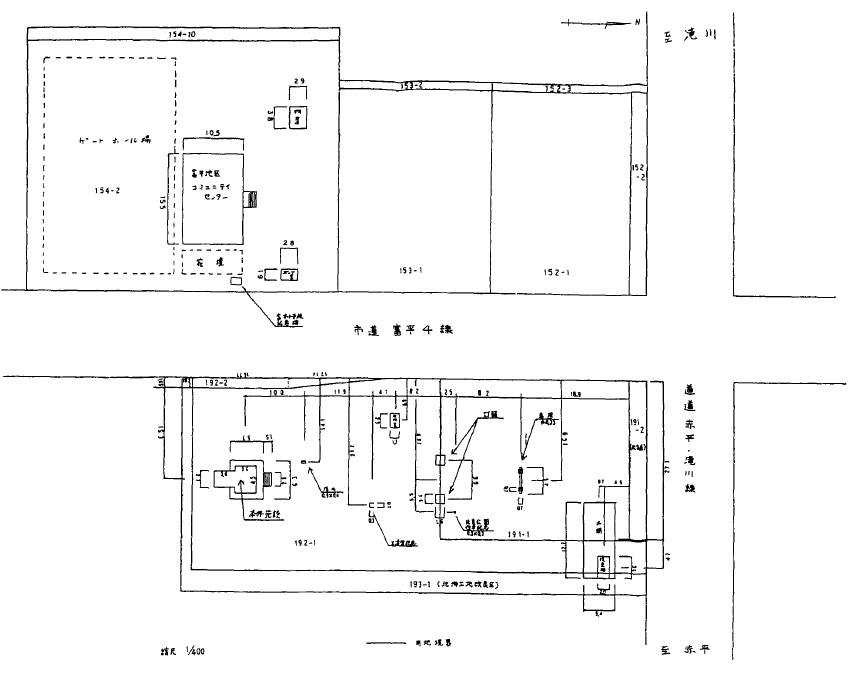

[4] 別紙物件目録記載の各土地(以下,同目録1記載の土地を「本件土地1」,同目録2記載の土地を「本件土地2」といい,これらを総称して,「本件各土地」という。)上には,北側正面入口の外壁上部に「富平神社」の文字を刻した板が取り付けられ,床面積が25.92平方メートル,木造亜鉛メッキ鋼板葺南京下見板張り平家建の建物(以下「本件施設」という。)が存在し,本件施設の入口から中に入ると,その奥には,祠(以下「本件祠」という。)が存在する。また,本件各土地上には,鳥居,地神宮,清心及び灯籠等の施設(以下「本件附属施設」といい,「本件施設」と併せて,「本件各施設」という。)が存在する。本件各施設等の位置関係の概略は,別紙図面記載のとおりである。(甲10,11の1~11の23,12,21,27~31,35,乙10,11,12の1~12の23)

(3) 本件譲与に至る経緯

ア 前住民監査請求及び監査結果

[5](ア) 原告は,平成16年9月27日,砂川市監査委員に対し,砂川市が,その所有する本件各土地を富平神社とその附属する宗教施設の敷地として使用させ,富平神社で神事が行われていることなどが,憲法20条3項,89条に定める政教分離原則に違反するとして,地方自治法(以下「法」という。)242条1項の規定に基づき,住民監査請求(以下「前住民監査請求」という。)をした(甲1)。

[6](イ) 砂川市監査委員は,平成16年11月22日,富平神社の祭事は伝統的習俗的な行事にとどまっており,宗教上の目的を持つものではなく,政教分離原則には違反しないとして,砂川市が富平神社につき固定資産税を賦課,徴収するための家屋台帳や家屋補充課税台帳を作成,保存していない点を除いて,原告の前住民監査請求には理由がないと判断したが,併せて,

「富平地域住民の共有財産である富平神社用地は,富平小学校の教員住宅を建設するために砂川市に寄付したが,当該用地は,当時からも地域住民の自主的な管理のもとにあった。長年,富平神社で行われている祭事は,とみ地域の慣習に従った伝統的習俗的な行事にとどまっており,特別に宗教的活動を目的とするものではないが,市有地に地域神社の祠が存在しており,宗教上の目的がないとはいえ,祭事という利用の実態は一部市民に不信の念を抱かせるものである。…教員住宅を取り毀した後は,今日まで使用目的をもたない実態にあり,地域住民の共有財産としての管理と,これまでの返還要求を考慮すると,当該市有地をA地域住民へ譲与するなどの方策を講ずる必要があると考える。」との意見(以下「本件監査意見」という。)を付記した上,原告に対し,監査結果を通知した(甲1)。

イ 前訴訟の提起及び訴えの取下げ

[7](ア) 原告は,平成16年12月20日,上記ア(イ)の監査結果を不服として,被告が,富平町内会に対し,本件各施設を収去して本件各土地を砂川市に明け渡せと請求することを怠る事実が違法であることの確認を求め,札幌地方裁判所に訴えを提起(同裁判所・平成16年(行ウ)第32号,以下「前訴訟」という。)した(甲21,弁論の全趣旨)。

[8](イ) 原告は,後記エのとおり,砂川市が富平町内会に対し,本件各土地を譲与したことを踏まえ,平成17年7月28日,前訴訟に係る訴えを取り下げ,被告は,同年8月1日付けでこれに同意した(弁論の全趣旨)。

ウ 地縁による団体の認可

[9] 富平町内会は,平成17年3月24日,砂川市に対し,不動産又は不動産に関する権利等を保有するため,法260条の2の規定に基づき,富平地区の住民の地縁に基づいて形成された団体(以下「地縁による団体」という。)の認可申請をしたところ,砂川市は,同月31日付けでこれを認可し,同日,告示した(乙6,7)。

エ 本件譲与

[10] 砂川市は,平成17年4月1日,富平町内会との間で,法238条の5第1項の規定に基づき,本件譲与の仮契約を締結した上,同月15日,法96条1項6号の規定に基づき,本件譲与を承認する旨の砂川市議会の議決を得て,富平町内会に対し,本件各土地につき別紙登記目録記載の各所有権移転登記(以下「本件各登記」という。)手続をした(甲2,3,21,22の1~22の3,乙1)。

(4) 住民監査請求及び監査結果

[11]ア 原告は,平成17年4月25日,富平町内会は富平神社の氏子集団と一体となって宗教的活動を行っている団体であるから,本件譲与は,憲法20条,89条に規定する政教分離原則に違反するなどとして,法242条1項の規定に基づき,新たに住民監査請求をした(甲4,5)。

[12]イ 砂川市監査委員は,平成17年5月25日,富平町内会は宗教的活動を行う団体ではなく,また,本件譲与は前住民監査請求の監査結果において砂川市監査委員が付記した本件監査意見に基づくものであるとして,前記アの住民監査請求を却下し,原告に対し,監査結果を通知した(甲6)。

(5) 本件訴訟の提起

[13] 原告は,前記(4)イの監査結果を不服として,平成17年6月23日,本件訴訟を提起した。

[14] 本件譲与が憲法20条3項,89条に定める政教分離原則に違反するか,否か。

(1) 本件各施設の宗教施設性

[15] 本件各施設は,以下に述べるとおり,大国主命を神として祀っている富平神社の社殿及びその附属施設であり,宗教施設であることは明らかである。

ア 由来

[16] 富平神社は,明治27年12月,富平地区に移住してきた住民らが中心となって小祠を建設したことに始まり,その当時は赤平神社と呼ばれていた。そして,大正11年に現在の社殿(本件施設)が本件各土地上に建設され,その後,本件附属施設が順次増設された。本件施設が砂川市内に所在する神社であることは,北海道神社本庁作成の北海道神社庁誌や砂川市作成の砂川市史にも掲載されている。

イ 宗教施設の存在

[17] 本件各土地は,富平神社の境内地として利用されており,敷地内には神社神道の象徴的な宗教施設,すなわち,社殿,鳥居,地神宮,清心,燈籠及び参道等の各施設が設置されている。具体的には,本件施設が富平神社の社殿であり,例大祭の期間中,入口で礼拝ができるように鈴等が取り付けられ,賽銭箱も置かれる。社殿の奥には本件祠があり,大国主命が祭神として祭られ,鏡も置かれている。そして,本件附属施設についてみると,鳥居や地神宮は,神社神道では代表的な宗教施設であるし,清心は,参拝者が拝殿する前に心を清めるための手洗場であり,また,燈籠は,神霊が祭られている施設である。さらに,鳥居から社殿まで玉砂利が敷かれた参道が続いており,例大祭の期間中には,富平神社の象徴である幟が立てられる。

ウ 氏子集団の存在

[18] 富平神社には,富平地区の住民からなる氏子によって構成された集団(以下「本件氏子集団」という。)が存在し,本件氏子集団が富平神社を所有し,その維持運営にあたっている。また,本件氏子集団には,世話役として氏子総代と氏子役員が存在する。

エ 宗教的活動

[19] 富平神社では,毎年,初詣のほか春と秋に例大祭が行われ,宗教法人砂川神社(以下「砂川神社」という。)から宮司や巫女を招き,神社神道に従った祭祀が行われている。富平神社の社殿の中で宮司が祝詞を奏上するなどの儀式を行い,氏子総代や氏子が参列し,また,直会等の神事も行われている。さらに,毎年8月に挙行される砂川神社の例大祭の際には,砂川神社の御輿が富平神社を巡行し,砂川神社の宮司が富平神社の境内地で神式の行事を行い,神楽が演奏され,巫女が舞を奉納している。

(2) 富平町内会の宗教団体性

[20] 富平町内会は,本件氏子集団を内部に包摂し,日常的に富平神社の維持運営等の宗教的活動を行っている宗教団体である。すなわち,(a)本件氏子集団の氏子総代や氏子役員には,富平町内会の会員が持ち回りで就任していること,(b)富平町内会は,富平神社の初詣や春,秋の例大祭に協賛し,一体的活動を行っており,富平町内会の歴代会長や会員が,例大祭の当日,氏子として神事に参加していること,(c)富平町内会では,富平神社の維持運営費用として1世帯当たり年間1500円を,砂川神社への寄付金として1世帯当たり年間200円をそれぞれ各世帯から徴収していること,(d)富平町内会は,富平神社の会計を管理しており,町内会総会で会計報告していること,(e)富平町内会では,広報や回覧板を通じて,砂川神社の御札の宣伝,販売を行っていること,さらに,(f)昭和48年,49年ころ,富平神社の氏子総代が,砂川市に対し,本件各土地の借用願いを申入れたが,その際,富平地区の住民によって組織された富平第一部落会及び同第二部落会(富平町内会の前身であり,以下「富平各部落会」という。)の各会長が連帯保証人として連名していること等の事情にかんがみると,富平町内会と本件氏子集団が一体的関係にあることは明らかである。

(3) 本件譲与の違憲性

ア 本件譲与に至る経緯

[21](ア) 富平各部落会の住民らは、昭和10年当時,本件各土地を実質的に共同所有し,富平神社を維持運営していたが,砂川市による富平小学校の教員住宅の建設に協力することによって,富平神社と砂川市との結び付きを強め,富平神社の社会的地位や影響力を高めることを目的として,砂川市に対し,本件各土地を寄付した。

[22](イ) 富平各部落会の住民らは,昭和51年ころ,前記教員住宅が取り壊されたのを機に,砂川市に対し,本件各土地の返還要請をした。砂川市は,当該返還要請には応じなかったものの,当該住民らが富平神社を維持,管理している実態にかんがみ,富平各部落会との間で,本件各土地につき期限の定めのない使用貸借契約を締結し,富平各部落会が本件各土地を富平神社の境内地として無償で使用し続けることを容認した。

[23](ウ) 砂川市は,富平神社の施設に対し,固定資産税を賦課,徴収する必要があったにもかかわらず,長年の間これを怠り,富平神社に対する便宜供与を継続してきた。

[24](エ) 砂川市は,砂川市監査委員が,前住民監査請求の監査結果において,本件監査意見を付記したため,富平町内会に対し市有地である本件各土地を無償で使用させている状態を解消する必要に迫られた。そこで,本来であれば,砂川市は,本件町内会に対し富平神社の撤去を求めるなどし,砂川市の財産管理のための最善の方法を選択すべきであった。然るに,砂川市は,富平神社の存続を図る目的で,法260条の2の規定を悪用し,富平町内会に地縁による団体の認可申請をするよう積極的に働きかけ,同条の要件を充足していないにもかかわらず,地縁による団体の認可をした上で,本件譲与を行った。

イ 本件譲与の違憲性

[25] 以上によれば,砂川市は,富平神社の維持,存続を図り,神社神道を援助する目的で,宗教団体である富平町内会を地縁による団体として認可した上,本件譲与を行うことによって,富平町内会において,本件各土地を宗教施設である富平神社の境内地として継続的に使用することを可能にしたというべきであるから,本件譲与の目的が宗教的意義をもち,その効果が宗教に対する援助,助長及び促進になることは明らかである。したがって,本件譲与は,憲法20条3項,89条に定める政教分離原則に違反するものであり,無効と解すべきである。

(4) 怠る事実

[26] よって,被告は,本件各登記の抹消登記手続を請求すべき義務を負っているから,被告がこれを行わないことは,違法に財産の管理を怠っているというべきである。

(1) 本件各施設の非宗教施設性

[27] 本件各施設は,以下に述べるとおり,富平神社と称する歴史的建造物が残存しているものにすぎず,宗教施設である神社としての実態を備えるものではない。

ア 施設

[28] 本件各土地上に本件各施設が存在する事実は認めるが,それらが神社の社殿及び宗教的な附属施設であるとの評価は争う。この点,原告は,本件施設が富平神社の社殿であると主張するが,富平町内会の住民は,本件施設に神を祀っているとは考えておらず,祖先が建設した歴史的建造物を管理しているとの認識しかない。また,清心等の本件附属施設も宗教的な機能を何ら果たしていない。

イ 組織

[29] 富平神社には,特段の内部規約は存在せず,神職が常駐しているわけでもなく,日常的な参拝者も全くいない。富平神社には世話役として総代及び会計係が各1名存在するが,神社神道の信者ではない。また,所定の選任方法があるわけでもなく,実際には他に引受手がいないため,地域住民の年配者などが持ち回りで就任しているにすぎない。

ウ 氏子集団の不存在

[30] 富平神社が富平町内会の住民の信仰を集めているという実態などなく,当該住民の中に神社神道を信仰している者や,自らを富平神社の氏子であると意識している者は一人もいない。

エ 活動

[31] 富平神社では,毎年初詣や春,秋の祭りが行われるが,いずれも習俗化された行事にすぎず,宗教的な儀式や活動は行われていない。また,8月の砂川市民祭りの際,砂川神社の御輿が富平神社にも立ち寄るが,地域のホテルや福祉施設等を巡行する一環として行われているものにすぎず,習俗化された行事である。

(2) 富平町内会の非宗教団体性

ア 富平町内会の組織及び活動

(ア) 組織及び活動

[32] 富平町内会は,富平地区の住民によって組織された,いわゆる町内会としての実質を備えた団体であり,内部規約として「富平町内会規約」(乙6)が存在する。富平町内会の活動の目的は,地域的な活動を行い,良好な地域社会の維持及び形成に資するというものである(富平町内会規約1条)。また,富平町内会には,役員として会長1名,副会長2名,会計1名,班長4名及び監事2名が存在し,総会において,会員の中から選任されることになっている(富平町内会規約9条,10条)。

(イ) 地縁による団体の認可

[33] 富平町内会は,平成17年3月24日,地域的な共同活動のための不動産又は不動産に関する権利等を保有する目的で,被告に対し,地縁による団体の認可申請をした。被告は,法260条の2第2項の要件に該当するかどうかを関係書類に基づき審査し,いずれの要件にも該当すると判断したため,同月31日,地縁による団体として認可した。

イ 富平町内会と富平神社との関係

[34] 富平町内会は,以下に述べるとおり,富平神社とは別個の組織であり,神社神道とも無関係である。

[35](ア) 前記主張のとおり,富平町内会の会員の中には神社神道の信者は存在せず,富平神社の氏子であるという意識を持つ者も全くいない。また,富平町内会の会員の中から富平神社の総代及び会計係を選任しているという事実はあるが,前記主張のとおり,それは他に引受手がいないため,地域の年配者などが持ち回りで就任しているものにすぎない。

[36](イ) 富平町内会と富平神社は全くの別会計で管理,運営されている。富平神社の維持,運営費用等についても,富平神社の総代名で富平地区の各世帯から徴収しているものであり,富平町内会は全く関与していない。

[37](ウ) 富平町内会の会員の中には,富平神社で行われる初詣や春,秋の祭りに参加する者もいるが,これらは地域のお祭りとして世俗化,慣習化された行事であり,住民の意識も専ら世俗的,慣習的なものである。

(3) 本件譲与の合憲性

ア 本件譲与に至る経緯

[38](ア) 本件各土地は,もともと富平各部落会の実質的な共有状態にあったところ,不動産登記制度上の制約のため,地域住民の個人名義で登記されていた。砂川市は,昭和10年,富平各部落会から富平小学校の教員住宅を建設してほしい旨の要望があったため,その建設用地として本件各土地を利用することとし,教育行政目的のため当該住民から本件各土地の寄付を受けた。

[39](イ) その後,昭和50年に前記教員住宅が取り壊されたのを機に,富平各部落会から,砂川市に対し,本件各土地の返還を求める要請があったが,砂川市は,本件各土地が市の普通財産となっているため,前記寄付の当初の目的が消滅したとしても,直ちにこれを返還すべき理由にはならないこと,また,仮に返還するにしても返還先が判然としないことから,上記返還要請には応じられないと判断した。もっとも,その当時,本件各土地は,富平各部落会の住民が収穫した農作物を保管するための倉庫若しくは青年会館の敷地として又は農機具の洗車場として当該住民に利用されていたという実態にかんがみ,砂川市は,本件各土地を部落共同目的の用に供することとし,富平各部落会との間で,本件各土地につき草刈り等の対価を伴った管理委託契約を締結した。

[40](ウ) しかし,砂川市は,砂川市監査委員が,前住民監査請求の監査結果において,本件監査意見を付記したことから,同監査委員会の指摘する「一部市民に不信の念を抱かせる」という事態を解消するため,富平町内会との協議の結果に基づき,富平町内会を地縁による団体として適法に認可した上で,本件監査意見に従って,富平町内会との間で,本件譲与の契約を締結し,砂川市議会の議決を得て,本件各登記手続をした。なお,砂川市が富平町内会に対し地縁による団体の認可申請を強要したり,積極的に働きかけたことはない。

イ 憲法20条3項と本件譲与

(ア) 憲法20条3項にいう「宗教的活動」の意義

[41] 憲法20条3項にいう「宗教的活動」とは,およそ国及びその機関の活動で宗教とのかかわり合いをもつすべての行為を指すものではなく,そのかかわり合いが右にいう相当とされる限度を超えるものに限られるというべきであって,当該行為の目的が宗教的意義をもち,その効果が宗教に対する援助,助長,促進又は圧迫,干渉等になるような行為をいうものと解すべきである。そして,その検討にあたっては,当該行為の外形的側面のみにとらわれることなく,当該行為の行われる場所,当該行為に対する一般人の宗教的評価,当該行為者が当該行為を行うについての意図,目的及び宗教的意識の有無,程度,当該行為の一般人に与える効果,影響等,諸般の事情を考慮し,社会通念に従って,客観的に判断しなければならない(最高裁昭和52年7月13日大法廷判決参照)。

[42](イ) 上記の判断基準に照らして,本件譲与が憲法20条3項にいう「宗教的活動」に当たるか否かについて検討すると,前記主張のとおり,(a)本件各施設は,富平神社と称する歴史的建造物が残存しているものにすぎず,宗教施設としての実態を備えるものではなく,本件各施設で行われている初詣や春,秋の祭り等の行事は,長年にわたり地域において伝承されてきた世俗的なものであって,これに参加する富平地区の住民の間に宗教的意識は存在しないこと,(b)本件各土地は,富平地区の住民が使用する農機具の洗車場として利用されており,今後は,隣接する富平地区コミュニティセンターの駐車場としても利用されることが予定されていること,(c)富平町内会は,地域的な共同活動のために富平地区の住民によって組織された,いわゆる町内会としての実質を備え,かつ,法260条の2の規定に基づき適法に認可された地縁による団体であり,富平神社や神社神道とは無関係であること,(d)富平町内会の会員の中には,神社神道の信者や富平神社の氏子は存在しないこと,(e)本件譲与に至る経緯,すなわち,砂川市は,教員住宅建設のために富平各部落会の住民から寄付を受けた本件各土地につき,当該教員住宅が取り壊されたのを機に,富平各部落会から返還の要請を受けたものの,返還の具体的方法がなかったため,富平各部落会との間で,管理委託契約を締結したが,その後,砂川市監査委員が,前住民監査請求の監査結果において,本件監査意見を付記したことから,同監査委員の指摘する「一部市民に不信の念を抱かせる」という事態を解消するため,本件監査意見に従って,本件譲与を行ったものであり,砂川市には「無償でもらったものを無償で返還した」という程度の認識しかないこと,(f)本件譲与の結果,本件各施設が市有地上に存在するという状態が解消されたこと等の事情に照らせば,砂川市による本件譲与の目的は,専ら世俗的なものであって,その効果も,特定の宗教を援助,助長,促進し又は他の宗教に圧迫,干渉を加えるものではないというべきである。

[43] したがって,本件譲与は,憲法20条3項にいう「宗教的活動」には当たらず,政教分離原則に違反しない。

ウ 憲法89条と本件譲与

(ア) 憲法89条にいう「宗教上の組織若しくは団体」の意義

[44] 憲法89条にいう「宗教上の組織若しくは団体」とは,宗教と何らかのかかわり合いのある行為を行っている組織ないし団体のすべてを意味するのではなく,国家が当該組織ないし団体に対し特権を付与したり,また,当該組織ないし団体の使用,便益若しくは維持のため,公金その他の公の財産を支出し又はその利用に供したりすることが,特定の宗教に対する援助,助長,促進又は圧迫,干渉等になり,憲法上の政教分離規定に反すると解されるものをいうのであり,換言すると,特定の宗教の信仰,礼拝又は普及等の宗教的活動を行うことを本来の目的とする組織ないし団体を指すものと解するのが相当である(最高裁平成5年2月16日第3小法廷判決)。

[45](イ) 上記の判断基準に照らして,富平町内会が憲法89条にいう「宗教上の組織若しくは団体」に当たるか否かについて検討すると,前記主張のとおり,富平町内会は,地域的な共同活動のために富平地区の住民によって組織された,いわゆる町内会としての実質を備え,かつ,法260条の2の規定に基づき適法に認可された地縁による団体であり,神社神道や富平神社とは無関係というべきであるから,特定の宗教の信仰,礼拝又は普及等の宗教的活動を行うことを本来の目的とする組織ないし団体には該当しないことは明らかである。したがって,富平町内会は,憲法89条にいう「宗教上の組織若しくは団体」には当たらず,富平町内会に対する本件各土地の譲与は,政教分離原則には違反しない。

[46]1 前記争いのない事実等,証拠(括弧内に掲記)及び弁論の全趣旨によれば,以下の事実が認められる。

(1) 本件譲与に至る経緯について

[47]ア 富平地区は,明治26年ころから入植が始まったが,翌27年,富山県人7戸及び新潟県人20余戸の団体移住者があり,次第に部落としてのまとまりを持つようになり,富平各部落会(富平町内会の前身)を構成するに至った。本件各土地は,その当時から,実質的には富平各部落会の所有地として地域住民に利用されていたが,形式的には地域住民らの個人名義で登記されていた(甲16~21,22の2,乙4の2,5の2,13,14,証人D,証人E)。

[48]イ 砂川市は,昭和10年,富平各部落会から本件各土地上に富平小学校の教員住宅を建設してほしいとの要望を受け,当該教員住宅の敷地として利用するために前記住民らから本件各土地の寄付を受け,同年6月8日,各所有権移転登記の手続がされた(甲20,21,22の2,乙4の1~4の3,5の1~5の3,13,14,証人D,証人E)。

[49]ウ その後,昭和50年に富平小学校の教員住宅が別の場所に新築,移転されるのに伴い,本件各土地上の前記教員住宅は,取り壊されることとなり,それと前後して,砂川市は,富平地区の住民から本件各土地の返還を求められるようになった。当初,昭和48年12月20日ころと同49年9月17日ころの2度にわたり,富平神社総代を借地願人,富平各部落会代表を連帯保証人として,本件各土地を神社用地等として借用したい旨の市有地借用願等が砂川市に提出されたが,その後の昭和51年,富平町内会が,砂川市に対し,教員住宅の敷地として利用しなくなったときには返還約束があったことを理由に,本件各土地の返還を求める旨の申入れをした。これに対し,砂川市は,本件各土地は既に同市の普通財産となっているため,本件各土地の使用目的が変更されたとしても,富平各部落会に返還する原因にはならないと判断し,前記申入れを拒否した上で,同年4月1日,管理目的を遊園地等富平各部落会の共同目的の用に供することに限定し,同部落会との間で,無償による本件各土地の管理委託契約を締結した。以後,本件各土地は,富平各部落会及びその後身である富平町内会が自主的に管理,活用することとなった。

[50] なお,その当時,本件各土地の上には,本件各施設のほか,農協の倉庫や青年会館があり,また,児童公園としても利用されていた(甲13,14,19~21,22の2,乙3,10,13,14,証人D,証人E)。

[51]エ その後,原告は,平成16年9月27日,砂川市監査委員に対し,前住民監査請求をしたところ,同監査委員は,同年11月22日,政教分離原則違反に係る原告の請求には理由がないと判断したものの,併せて,「当該市有地を富平地域住民へ譲与するなどの方策を講ずる必要があると考える。」旨の本件監査意見を付記した。そこで,砂川市は,今後の対応策を検討し,市有地上に本件各施設が存在している状態を解消するため,砂川市監査委員の本件監査意見に従って本件各土地を富平町内会に譲与(本件譲与)する方針を決定した上で,富平町内会との間で協議を行った。これに対し,富平町内会は,役員会や総会を開き,対応策を協議したところ,本件各土地はもともと富平各部落会が実質的に所有し,管理していた物件であり,それを砂川市に寄付したものであるという経緯を踏まえ,同監査委員の本件監査意見に従って,砂川市から本件各土地の譲与を受けることとし,平成17年3月24日,砂川市に対し,地縁による団体の認可申請をした。

[52]砂川市は,富平町内会が法260条の2第2項の要件に該当するかどうかを関係書類に基づき審査し,いずれの要件にも該当すると判断したため,同月31日,地縁による団体の認可,告示をした上で,同年4月1日,富平町内会との間で,本件譲与の仮契約を締結し,同月15日,砂川市議会の議決を得て,本件各登記手続をした(甲2,3,21,22の1~22の3,乙1,6,7,11,12の1~12の23,13,14,証人D,証人E)。

(2) 富平神社について

ア 沿革等

[53](ア) 富平神社は,明治27年,団体移住者が中心となって富平地区の五穀豊穣と無事安全を祈願して小祠を建立したのが始まりであり,その当時,赤平神社と呼ばれていた。富平神社の祭神は大国主命であり,祭日は4月10日,11日及び9月1日,2日である。

[54](イ) 大正7年11月10日,赤平神社の改築落成式が挙行され,富平各部落会の住民によって清心が奉納された。さらに,大正11年,本件施設が富平各部落会の住民によって本件土地2上に建立され,前記(ア)の小祠は,富平地区に所在するF寺の境内地へと移転された。その際の総工費は2600円であり,その全額が富平各部落会の住民からの寄付金によって賄われた。その後,富平各部落会の住民らによって,昭和2年4月に灯籠が,昭和34年5月に地神宮が,さらに,昭和43年9月に鳥居が,それぞれ奉納され,現在,本件各土地上に本件施設並びに鳥居,地神宮,清心及び灯籠等の本件附属施設が存在する。

[55](ウ) 本件施設は,富平神社が宗教法人の認証を受けていないため,地方税法に規定する非課税物件には該当せず,昭和25年に地方税法が改正された当時から課税物件になっていたと考えられるが,固定資産評価基準に基づき本件施設の時価を算定すると,その当時から評価額が免税点未満となっていたと推測される。そして,砂川市は,平成17年度から本件施設の家屋台帳等の必要書類を整備し,固定資産評価基準により本件施設の時価を算定したところ,評価額が免税点未満であることが確認された。(甲1,16~21,乙9)

イ 行事

[56](ア) 富平神社では,毎年初詣,春季(4月10日,11日)及び秋季(9月1日,2日)の例大祭が行われる。初詣では,富平町内会の住民らが富平神社に参拝に訪れるが,おみくじ,破魔矢及び絵馬等の販売は行われていない。また,春季及び秋季の例大祭では,砂川神社の宮司が富平神社を訪れ,本件施設内で祝詞を奏上するなどの神事を行い,例年10名前後の富平町内会の住民が,富平神社に参拝に訪れている。例大祭の期間中,「奉納 富平神社 氏子中」などと記載された2本の幟が鳥居の両脇に立てられるほか,本件施設の正面入口の天井部分には「奉納 富平神社総代」などと記載されている縄に括られた鈴が取り付けられ,本件施設の正面入口の内部に賽銭箱が置かれる。また,普段は閉められている本件祠の扉が開かれる。

[57](イ) 砂川神社では,毎年8月に砂川神社祭りが行われ,その際には,砂川神社の御輿が富平神社を巡行し,砂川神社の宮司や巫女が富平神社で神事を行い,例年5名前後の富平町内会の住民が参加する。

[58](ウ) なお,富平神社の前記各行事に関連して,砂川市の公的費用は支出されていない。また,日常的に富平神社に参拝に訪れる者はいない。(甲1,16,18,20,23,27~30,乙14,証人E)

ウ 組織

[59](ア) 富平神社は,法人化されておらず,組織や活動等について定めた内部規約は存在しない。また,富平神社には,常駐する神職はいないが,世話役として総代及び会計係の各1名が存在し,富平神社の維持運営に関する事務を行っている。総代及び会計係の選任について所定の手続はなく,実際には富平町内会の住民の中から話し合いによって決められている。なお,総代及び会計係に就任する資格として神社神道の信者であることが要件とされているわけではなく,現在の総代及び会計係も神社神道の信者ではない。

[60](イ) 総代及び会計係は,富平町内会の住民から,富平神社を維持運営するための費用(以下「維持費」という。)として1世帯当たり年額1500円を,砂川神社への寄付金(以下「寄付金」という。)として1世帯当たり年額200円を,それぞれ協力金として集め,さらに,希望者に対し砂川神社の御札セット(以下「御札セット」という。)を1セット3000円で販売している。なお,平成13年度に維持費の支払をしたのは35世帯,寄付金の支払をしたのは32世帯,御札セットを購入したのは11世帯であり,平成14年度に維持費の支払をしたのは30世帯,寄付金の支払をしたのは27世帯,御札セットを購入したのは12世帯であり,平成15年度に維持費の支払をしたのは30世帯,寄付金の支払をしたのは28世帯,御札セットを購入したのは11世帯であった。

[61](ウ) 総代及び会計係は,富平神社の例大祭において,砂川神社との連絡調整その他の準備等の活動を行っている。(甲20,乙14,証人E,弁論の全趣旨)

エ 神社神道

[62](ア) ところで,神道は,わが国固有の民族信仰であり,祖先が集団生活を送るなかで自然への畏敬や感謝の気持ちから自然に生まれてきた信仰であり,教義や教典は存在しない。神道における神は,天照大神を中心とし,それをとりまく八百万神が天照大神を助け,人々の生活を守っているとされる。なお,富平神社の祭神とされる大国主命は,因幡の白うさぎで知られる慈悲と縁結びの神として信仰され,出雲大社に祀られている。また,神道の中でも神社を中心とする信仰は,神社神道と呼ばれている。

[63](イ) 現在,神社は全国の至る所に存在し,その数は約8万社ともいわれている。一般に神社の境内地には,神社の中心施設である社殿のほか,鳥居,参道,灯籠,手水舎等の附属施設が設置されている。とりわけ,鳥居は,神の鎮座する神域を表示する一種の門として用いられ,神社にしか設置されていない。また,神社では,氏神に対する祈願や感謝等の気持ちから,神職により神道の方式にのっとった祭祀が行われるが,このうち,例大祭は,神社の挙行する祭祀の中でも最も重要な意義を有するものと位置付けられている。

[64](ウ) 神社の祭祀圏内には,氏神を信仰の対象とする氏子が居住し,当該神社に参拝に訪れ,祭祀に参加するなどしている。なお,氏子の概念には時代的変遷がみられるが,今日では,住民が地域の神社の氏子として半ば公的に組み込まれるということはなく,住民が氏子になるかどうかは各人の自由意思に委ねられている。(甲24~26,34)

(3) 富平町内会について

ア 目的及び活動

[65] 富平町内会規約によれば,富平町内会の目的は,地域的な活動,すなわち,(a)回覧板の回付等区域内住民の相互連絡,(b)美化,清掃等区域内の環境の整備,(c)富平地区コミュニティセンターの維持管理,及び(d)町内会所有地の維持管理を行い,良好な地域社会の維持及び形成に資することにあるとされている。そして,富平町内会は,当該目的に沿った活動として,回覧板や砂川市広報の回付,新年会・交流会等の親睦活動の実施,市道の草刈りや排水溝の清掃,富平コミュニティセンターの維持管理等を現に行っており,区域内の環境整備の一環として,年2回程度,本件各土地の草刈りも行っている(甲21,乙6,7,14,証人E)。

イ 組織

[66] 富平町内会は,富平地区に住所を有する個人で入会を希望するもの(会員)をもって組織するとされており,平成17年3月1日時点で,富平地区内に居住する32世帯100人のうち,29世帯86人が入会している。なお,富平町内会の事務所は富平町内会の会長宅に置くとされている(乙6,7,14,証人E)。

ウ 役員

[67](ア) 富平町内会には,会長1名,副会長2名,会計1名,班長4名及び監事2名が役員として置かれることになっている。会長は、総会において会員の中から選任するとされているが,実際には,総会で設置された選考委員会が候補者を選考し,同人の内諾を得た上で,総会の承認決議を受けることになっている。また,上記役員の資格として会員であること以上のことが要件とされているわけではない。

[68](イ) なお,富平町内会の会長は,平成12年から現在までEであるが,同人は,神社神道の信者ではなく,富平神社の氏子であるという意識もない。(乙6,7,14,証人E)

エ 会計

[69](ア) 富平町内会の経費は,会費,活動に伴う収入等をもって支弁するとされており,会員は,1世帯当たり年額6000円の会費を納付している。

[70](イ) 富平町内会の事業計画及び予算は,会長が作成し,毎年会計年度前に総会の議決を経て定めなければならないとされている。

[71] また,富平町内会の事業報告及び決算は,会長が事業報告書,収支決算書,財産目録等を作成し,監事の監査を受け,毎年会計年度終了後に総会の承認を受けなければならないとされている。その際,富平地区コミュニティセンターや河川,道路及び森林各愛護組合からの決算報告とともに,富平神社の総代及び会計係からも富平神社の決算報告がされているが,富平町内会と富平神社は,全くの別会計で管理運営されており,富平町内会が,富平神社に助成金を支出したことはなく,また,例大祭の行事その他の維持運営の費用についても,富平町内会の会計からの支出はなく,会員有志からの前記寄付金と賽銭によって賄われている。(甲20,乙6,7,14,証人E)

(1) 政教分離原則と憲法20条3項にいう「宗教的活動」の意義

[72] 憲法は,「信教の自由は,何人に対してもこれを保障する」(20条1項前段)とし,また,「何人も,宗教上の行為,祝典,儀式又は行事に参加することを強制されない」(同条2項)として,いわゆる狭義の信教の自由(個人の信教の自由)を保障する規定を設ける一方,「いかなる宗教団体も,国から特権を受け,又は政治上の権力を行使してはならない」(同条1項後段),「国及びその機関は,宗教教育その他いかなる宗教的活動もしてはならない」(同条3項)とし,さらに,「公金その他の公の財産は,宗教上の組織若しくは団体の使用,便益若しくは維持のため…これを支出し,又はその利用に供してはならない」(89条)として,いわゆる政教分離の原則に基づく諸規定(以下「政教分離規定」という。)を設けている。元来,政教分離規定は,いわゆる制度的保障の規定であって,信教の自由そのものを直接保障するものではなく,国家(地方公共団体を含む。以下同じ。)と宗教との分離を制度として保障することにより,間接的に信教の自由の保障を確保しようとするものである。そして,憲法の政教分離規定の基礎となり,その解釈の指導原理となる政教分離原則は,国家が宗教的に中立であることを要求するものではあるが,国家が宗教とのかかわり合いを持つことを全く許さないとするものではなく,宗教とのかかわり合いをもたらす行為の目的及び効果にかんがみ,そのかかわり合いが,我が国の社会的,文化的諸条件に照らし,信教の自由の保障の確保という制度の根本目的との関係で相当とされる限度を超えるものと認められる場合にこれを許さないとするものと解すべきである。かかる政教分離原則の意義に照らすと,憲法20条3項にいう宗教的活動とは,およそ国及びその機関の活動で宗教とのかかわり合いを持つすべての行為を指すものではなく,そのかかわり合いが上記の相当とされる限度を超えるものに限られるというべきであって,当該行為の目的が宗教的意義をもち,その効果が宗教に対する援助,助長,促進又は圧迫,干渉等になるような行為をいうものと解すべきであり,ある行為が上記の宗教的活動に該当するか否かを検討するに当たっては,当該行為の外形的側面のみにとらわれることなく,当該行為に対する一般人の宗教的評価,当該行為者が当該行為を行うについての意図,目的及び宗教的意識の有無,程度,当該行為の一般人に与える効果,影響等,諸般の事情を考慮し,社会通念に従って,客観的に判断しなければならない(最高裁昭和52年7月13日大法廷判決,最高裁昭和63年6月1日大法廷判決,最高裁平成5年2月16日第3小法廷判決,最高裁平成9年4月2日大法廷判決参照)。

(2) 検討

[73] そこで,上記の見地に立って,砂川市による本件譲与が憲法20条3項によって禁止される宗教的活動に当たるかどうかについて,以下検討する。

[74] なお,原告は,砂川市は,宗教施設である富平神社の維持,存続を図り,神社神道を援助する目的で,宗教団体である富平町内会を地縁による団体として認可した上,本件譲与を行うことによって,富平町内会が本件各土地を富平神社の境内地として継続的に使用することを可能にしたことをもって,本件譲与の目的が宗教的意義をもち,その効果が宗教に対する援助,助長及び促進になると主張しているので,まず富平神社の宗教施設性,次いで富平町内会の性格,最後に本件譲与の目的と効果の順で検討を加え,本件譲与が宗教的活動に当たるかどうかを判断することとする。

ア 富平神社の宗教施設性について

[75] 前記認定によると,富平神社は,もともと富平地区の住民によって,富平地区の五穀豊穣と無事安全を祈願して建設され,地域住民の民間信仰の対象となっていたものと考えられる。そして,本件各施設についてみると,本件施設の正面入口の外壁上部には「神社」であることが明記されており,本件施設の正面奥には大国主命を祀った祠が安置されているほか,本件各土地上には,一般に神社の象徴的施設とされる鳥居,灯籠,地神宮及び清心(手水舎)等の本件附属施設が設置されている。また,富平神社では,春季及び秋季の例大祭が挙行され,専門の宗教家である砂川神社の神職が,神社神道固有の祭式にのっとり,祝詞を奏上するなどの儀式を行い,砂川神社祭りの際にも,砂川神社の御輿が富平神社を巡行し,砂川神社の神職が神社神道固有の祭式にのっとり,宗教的信仰心に基づいて儀式を行っているのであるから,富平神社で挙行される上記の例大祭等の諸行事を宗教的色彩の失われた習俗的行事とみることは困難というべきである。加えて,北海道神社本庁作成の「北海道神社庁誌」(甲16)や砂川市作成の「私たちの砂川市史DATA砂川」(甲17)にも,富平神社が砂川市に所在する神社として紹介されている。

[76] 以上の諸事情に照らすと,本件各施設をもって宗教性が失われた単なる歴史的建造物とみることは困難であって,本件各施設の沿革,外観及び用途等にかんがみると,本件施設は宗教施設である神社の社殿であり,本件附属施設は神社の附属施設であると評価するのが相当である。

イ 富平町内会の性格について

[77] 前記認定のとおり,富平町内会は,富平地区の地域的な活動を行い,良好な地域社会の維持及び形成に資することを目的として設立され,現に活動している町内会であって,役員構成面において富平神社との間に何ら特別な関係はなく,富平神社とは全くの別会計で管理,運営されていること等に照らすと,富平町内会は,組織的には富平神社とは別個の存在というほかない。また,富平町内会は,町内会の活動の一環として,本件各土地の草刈り等の富平神社とかかわりをもつ活動を行っているが,それ自体宗教的色彩の希薄な活動にとどまっており,富平町内会全体の活動の一部分であることも明らかである。もっとも,富平町内会の住民の中には,富平神社の維持費等を寄付したり,春季及び秋季の例大祭の行事等に参加する者もいるが,それは富平町内会の活動として行われているものではなく,住民有志が自主的に行っているものにすぎず,富平町内会が組織的に関与しているわけでもない。さらに,前記認定によれば,富平地区の住民らは,過去において,富平神社の氏子として位置付けられていた時期があったことが窺われるものの,現在においては,富平町内会の住民の中に,日常的に富平神社に参拝に訪れる者,あるいは,神社神道を信仰する者や富平神社の氏子であると強く意識している者はほとんどなく,春季及び秋季の例大祭の行事についても,当該住民の多くが,長年にわたり富平地区において伝承されてきた伝統的行事と認識するに至っているものと推認される。

[78] 以上の諸事情からすると,富平町内会が,富平神社の氏子の集団であるとか,富平町内会の本来の目的として,神社神道の信仰,礼拝又は普及等の宗教的活動を組織的に行っていると認めることは困難であり,富平町内会が宗教的活動を目的とする宗教団体であるとする原告の主張は採用することはできない。

[79] 原告は,昭和48年,49年ころ,富平神社の総代と富平各部落会の会長らが,砂川市に対し,連名で本件各土地の借用願いを申入れている事実を理由に,富平神社と富平町内会とが一体的関係にあると主張するが,上記事実は,富平神社が富平各部落会の住民の寄付によって建設されたという経緯から富平神社が地域住民の共有であるとの意識の下でなされたものであり,前記説示のとおり,本件各土地がもともと富平各部落会の住民から寄付されたものであるという経緯や現在の富平町内会の組織や活動等に照らせば,上記の事実をもって,直ちに富平神社と富平町内会とが一体的関係にあると評価することはできない。

ウ 本件譲与の目的,性質等について

[80] 前記認定によると,本件各土地は,もともと富平各部落会の住民から富平小学校の教員住宅の建設用地として砂川市が寄付を受けたものであるが,当該教員住宅が取り壊されたのを機に,富平各部落会から本件各土地の返還の要請があったこと,砂川市は,富平各部落会の共同目的の用に供するため,富平各部落会との間で管理委託契約を締結し,その自主的な管理,活用を認めてきたこと,砂川市は,砂川市監査委員から本件監査意見が出されたため,市有地上に神社が存在し,祭事が行われている事態を解消する目的で,富平町内会との交渉の結果に基づき,富平町内会を地縁による団体として認可し,本件監査意見に従って,本件各土地を富平町内会に対し譲与したこと,砂川市は,上記地縁による団体の認可をするに当たり,富平町内会の組織,活動等について審査し,富平町内会が特定の宗教団体ないし宗教活動とは関係のない町内会としての実質を備えた団体であることを確認していることが認められる。

[81] 上記の本件譲与に至る経緯や富平町内会の性格にかんがみると,本件譲与は,市有地上に神社が存在し,祭事が行われているという事態の解消を目的とするものであって,特定の宗教団体ないし宗教活動に対する援助,支援等の目的で行われたものとは認められない。また,富平町内会においても,本件譲与について,かつて寄付をした本件各土地の返還を受けたという程度の認識でしかなく,特別の宗教的意義を認めていなかったものと考えられる。さらに,前記説示の本件譲与に至る経緯や富平町内会の性格等に照らせば,本件譲与が,一般人に対して,砂川市が神社神道を特別に支援したり,神社神道が他の宗教とは異なる特別のものとの印象を与えたりし,神社神道への関心を呼び起こすこととなるとも考えられない。

(3) 小括

[82] 以上の事情を総合的に考慮して判断すれば,砂川市による本件譲与は,本件各土地上に宗教施設である富平神社及びその附属施設が設置されているという点で宗教とかかわり合いをもつものであることは否定しえないけれども,その目的は,砂川市監査委員が前住民監査請求の監査結果において本件監査意見を付記したため,市有地上に神社が存在し,祭事が行われている事態の解消を図ることを主眼とするものであり,そのための方策として,本件各土地がもともと富平地区の住民から寄付を受けたものであるという経緯等を踏まえ,本件監査意見に従って,有償譲渡ではなく譲与という無償の譲渡手段によったものであって,専ら世俗的なものと認められ,その効果も,神社神道を援助,助長,促進し又は他の宗教に圧迫,干渉を加えるものとは認められない。したがって,砂川市による本件譲与は,宗教とのかかわり合いの程度が我が国の社会的,文化的諸条件に照らし,信教の自由の保障の確保という制度の根本目的との関係で相当とされる限度を超えるものとは認められず,憲法20条3項により禁止される宗教的活動には当たらないと解するのが相当である。

(1) 憲法89条にいう「宗教上の組織若しくは団体」の意義

[83] 憲法89条にいう「宗教上の組織若しくは団体」とは,宗教と何らかのかかわり合いのある行為を行っている組織ないし団体のすべてを意味するものではなく,当該組織ないし団体の使用,便益若しくは維持のため,公金その他の公の財産を支出し又はその利用に供したりすることが,特定の宗教に対する援助,助長,促進又は圧迫,干渉等になり,憲法上の政教分離原則に反すると解されるものをいうのであり,換言すると,特定の宗教の信仰,礼拝又は普及等の宗教的活動を行うことを本来の目的とする組織ないし団体を指すものと解するのが相当である(最高裁平成5年2月16日第3小法廷判決参照)。

(2) 検討

[84] そこで,上記の見地に立って,富平町内会が憲法89条にいう「宗教上の組織若しくは団体」に該当するかどうかについて検討するに,前記説示のとおり,富平町内会は,富平地区の地域的な活動を行い,良好な地域社会の維持及び形成に資することを目的として設立され,現に活動している町内会組織であって,宗教的活動を行うことを目的として設立された団体ではなく,会員あるいは役員の資格として特定の宗教団体に所属していることや特定の宗教を信仰していること等が条件になっているわけでもなく,組織的には富平神社とは別個の存在である。そして,富平町内会の会員の一部が富平神社の春季及び秋季の例大祭の行事等に参加したり,富平神社の維持費等を寄付しているという現状はあるものの,あくまで会員有志が自主的に行っているにすぎず,富平町内会が組織的に関与しているということもない。また,富平町内会が富平神社の氏子の集団であるとみることはできないことも前記のとおりである。したがって,富平町内会と富平神社が一体であるとか,富平町内会をもって宗教的活動を行うことを本来の目的とする組織ないし団体であると認めることはできない。

(3) 小活

[85] 以上の事情を総合的に考慮して判断すれば,富平町内会は,特定の宗教の信仰、礼拝又は普及等の宗教的活動を行うことを本来の目的とする組織ないし団体には該当しないものというべきであって,憲法89条にいう「宗教上の組織若しくは団体」に該当しないものと解するのが相当である。

[86] 以上の次第で,砂川市による本件譲与は,憲法20条3項に違反するものではなく,また,憲法89条にも違反するものではない。したがって,本件譲与が違憲であることを前提とする原告の請求は理由がないからこれを棄却することとし,訴訟費用の負担について行政事件訴訟法7条,民事訴訟法61条を適用して,主文のとおり判決する。

裁判長裁判官 坂本宗一 裁判官 宮島文邦 裁判官 藏本匡成

(別紙)

物 件 目 録

1 所在 砂川市富平

地番 191番1

地目 宅地

地積 902.05平方メートル

2 所在 砂川市富平

地番 192番1

地目 畑

地積 1584平方メートル

以上

(別紙)

登 記 目 録

1 札幌法務局滝川支局平成17年4月15日受付第2399号所有権移転

原因 平成17年4月15日贈与

所有者 砂川市富平205番地

砂川市富平町内会

2 札幌法務局滝川支局平成17年4月15日受付第2399号所有権移転

原因 平成17年4月15日贈与

所有者 砂川市富平205番地

砂川市富平町内会

以上

(別紙)