会計の種類と役割(2014年5月29日)

5期生の宮本和雅です。

今回から5期橋本ゼミでは教科書を用いての発表が始まりました。トップバッターは主幹の石間君による「会計の種類と役割」です。

内容は会計に関する基礎知識として、一般企業とNPOなど非営利組織の会計の違いに始まり財務会計と管理会計の区分、そののち制度会計の説明へと順を追って進みます。

制度会計は「トライアングル体制」と呼ばれる仕組みで成り立っていますが、これは主に3つの法律が会計実務に影響することで株主・経営者・債権者の利害調整が行われる様子を表した言葉です。金融商品取引法が定める有価証券報告書(に含まれる財務諸表)は投資家の判断をより正確に、会社法が定める株主への配当金に限度額を定める規則は債権者を保護する役割を持ちます。法人税法は実務に与える影響の大きさから一角にカウントされているようです。

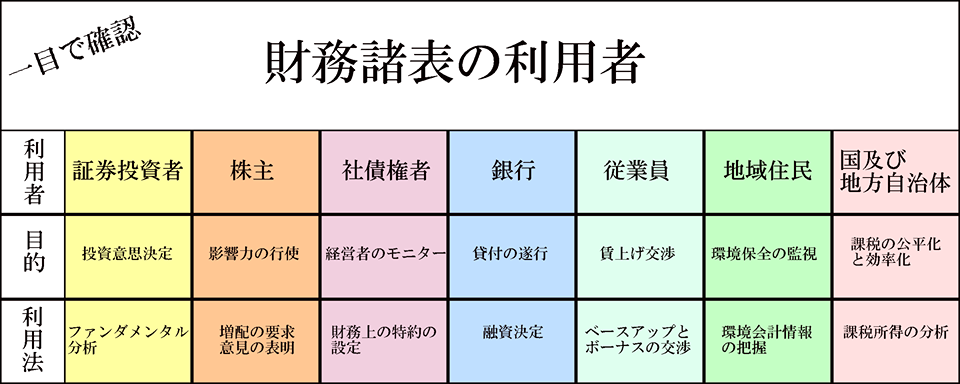

発表は引き続き、財務諸表のしくみへと移ります。一つ一つ説明すると長文となるので、表にまとめて最後に載せておきます。

財務諸表は企業に関わる様々な人が利用します。用語としてはまずファンダメンタル分析がありますが、これは投資によるリスクやリターンを企業の個別要因から把握する分析方法のことです。またベースアップとは、従業員の給料が一律に値上がりすることを表す言葉です。これら一つ一つを石間君は丁寧に説明し、発表を締めくくりました。

発表後のおさらいでは、重要なキーワードとして法人税法に関連し確定決算主義が取り上げられました。企業の利益を税法規定に合わせるためには、

株主総会で承認、確定された損益計算書の当期純利益に

法人税法で定められる調整項目

をプラスマイナスすることが必要です。こうして課税所得を算出することを確定決算主義と呼びます。

日本の会計制度では最近になって費用計上が認められるものがあるようで、「交際費」に関しては平成28年度4月1日に一部改正がありましたが一部を損金として算入してよいとしています。これにより企業は決算前、つまり課税所得の算出前に接待にお金をかけることで課税所得をへらせます。中小企業向けの新制度であり、交渉の機会を増やし飲食産業の発展も図れるようですが、何事もバランスは大事でありお金が減ることに変わりはないので中小企業の方が利用する際はさじ加減に気を配る必要があります。

日本の会計制度は詳細が分かる分色々とややこしいなぁと勝手ながらに感じます。覚えることが多いと中々理解が追いつかないものです。そのおかげで企業にアドバイスして明日のご飯を得る様々な専門家の職業が成り立つわけですが。

これにて今回(5月29日)のゼミ報告は以上となります。

※下の図は、『財務会計・入門』(第9版)「企業活動を描きだす会計情報とその活用法」内の図を元に手を加えたものです。